36.00.00 Strafbepalingen

1 Strafbepalingen (deel 1)

1.1 De plaats van het strafrecht

1.1.1 Algemeen

Dit onderdeel van het Handboek beschrijft alle aangelegenheden die zich rondom het strafrecht afspelen. Daarbij wordt uitgegaan van de handhaving van taken in het kader van de DWU en de Algemene douanewet en de wetten en regelgeving waarop de Algemene douanewet ziet. Tevens wordt aandacht geschonken aan strafrechtelijke zaken rond de taken in het kader van de Algemene wet inzake rijksbelastingen en daarmee verband houdende wetgeving zoals bijvoorbeeld de Wet op de accijns.

Wanneer u met het strafrecht werkt, bent u bezig met recht toepassen dat het meest vergaand in het persoonlijke leven van de mens ingrijpt. Iemand kan in zijn vermogen worden aangetast (geldstraf) en kan zelfs van zijn vrijheid worden beroofd (aanhouding, gevangenisstraf). Het spreekt vanzelf dat dit niet op lichtvaardige wijze kan gebeuren en daarom is het toepassen van dit recht aan zeer strikte regels gebonden.

Als u zich niet aan deze strikte regels houdt, heeft dit vaak ernstige gevolgen. Zo kan het gebeuren dat u uw werk voor niets heeft gedaan, omdat de rest van de procedure ongeldig is geworden (het bewijs is op onrechtmatige wijze verkregen). Ook kan het voorkomen, en dat is ernstiger, dat u zich zelf schuldig maakt aan een strafbaar feit. Het is daarom belangrijk dat u steeds goed op de hoogte bent van de geldende regels en u daaraan houdt.

De belangrijkste bepalingen waar u bij het toepassen van het strafrecht mee te maken krijgt, zijn:

-

twee internationale verdragen waarin de rechten van de mens tegen bepaald overheidsoptreden zijn verankerd:

-

het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden;

-

het Internationale Verdrag inzake burgerrechten en politieke rechten;

-

-

de bepalingen uit de Grondwet;

-

de bepalingen uit het Wetboek van Strafvordering en het Wetboek van Strafrecht en bepalingen uit bijzondere wetten.

Met name gaat het dan om de volgende rechten:

-

Ieder heeft recht op eerbiediging van zijn persoonlijke levenssfeer.

-

Ieder heeft recht op onaantastbaarheid van zijn lichaam.

-

Ieder heeft er recht op dat zijn woning niet tegen zijn wil wordt betreden.

-

Niemand kan van zijn vrijheid worden beroofd.

-

Nemo tenetur beginsel.

Deze grondwettelijke bescherming kan alleen bij of krachtens de wet worden doorbroken. Dit betekent dus dat er altijd een wet moet zijn die de bevoegdheid regelt om de bescherming te doorbreken.

Voorbeeld

U wilt iemand aanhouden wegens smokkel. De wet moet u dan daartoe de bevoegdheid geven.

Het woordje "wet" hierboven heeft de volgende betekenis: de grondwet eist voor de inbreuk op de persoonlijke levenssfeer een wet als basis. Daarmee wordt een wet bedoeld die tot stand is gekomen door samenwerking tussen de regering en het parlement. Dit wordt een wet in formele zin genoemd.

De Algemene douanewet is bijvoorbeeld zo'n wet.

Een wet die alleen is gemaakt door de regering of de minister noemt men een wet in materiële zin als daarin regels staan die voor een ieder algemeen verbindend zijn. Voorbeelden hiervan zijn een algemene maatregel van bestuur of een regeling. Het Algemeen douanebesluit en de Algemene douaneregeling zijn dus wetten in materiële zin.

Een wet in materiële zin kan nooit zelfstandig een bevoegdheid verlenen om de bescherming van de persoonlijke levenssfeer te doorbreken. Zo'n wet kan alleen een bevoegdheid op dit terrein verlenen, wanneer de wet in formele zin, die boven de wet in materiële zin staat, uitdrukkelijk aan de regering of de minister de bevoegdheid geeft om dat te mogen doen.

Een ander type regelgeving waar u mee te maken heeft, zijn de leidraden, voorschriften, instructies en handboeken. Deze regelingen dragen soms indrukwekkende opschriften maar zijn geen wetten. Ze bevatten voorschriften en beleidsopvattingen die in de uitvoering gevolgd moeten worden, binnen de wettelijke grenzen. Het verschil met een wet (in materiële zin) is dat de leidraden, voorschriften, instructies en handboeken zich uitsluitend richten tot de uitvoerende ambtenaar. Zodra de leidraad enzovoort openbaar is gemaakt, kan de burger zich er op beroepen dat de uitvoerende dienst zich houdt aan het openbaar gemaakte beleid.

Bij het uitvoeren van uw werkzaamheden kunt u in principe gebruik maken van alle bevoegdheden die u ten dienste staan, zowel in uw controle- als in uw opsporingswerkzaamheden. Bij controlewerkzaamheden horen andere bevoegdheden dan bij opsporingswerkzaamheden en het systeem van waarborgen verschilt per type werkzaamheden. Dit maakt het noodzakelijk dat u goed weet met welke soort werkzaamheden u bezig bent, controle of opsporing, en wat wel en niet mag in de controle en/of opsporing. Het komt regelmatig voor dat controlewerkzaamheden overlopen in opsporing. U komt dan in verschillende sferen terecht waarbij u met name rekening moet houden met de specifieke regels in de opsporingssfeer die erop gericht zijn om de belangen van de verdachte te beschermen. Zie voor deze specifieke regels in de sfeerovergang nummer 5.00.00 van dit Handboek, (hoofdstuk 14).

Naar boven1.2 Nadere bepalingen

Zoals hierboven in paragraaf 1.1 al werd vermeld, is het toepassen van het strafrecht aan zeer strikte regels gebonden. Dit blijkt uit artikel 16 van de Grondwet en artikel 1 van het Wetboek van Strafrecht, waarin staat dat geen feit strafbaar is dan uit kracht van een daaraan voorafgegane wettelijke strafbepaling. Hiermee wordt bedoeld dat zowel de strafbare gedraging als de op te leggen straf in een wettelijke bepaling moet staan. Dit wordt ook wel het legaliteitsbeginsel genoemd.

Tot dit beginsel behoort ook artikel 1 van het Wetboek van Strafvordering. Strafvordering heeft alleen plaats op de manier zoals die in de wet is voorzien. Dit betekent dat de wijze waarop tot strafoplegging kan worden overgegaan alleen mogelijk is volgens de strikte regels die in een wet moeten staan. Het legaliteitsbeginsel wordt hierna verder uitgewerkt.

Vindplaatsen regelgeving

-

het Wetboek van Strafvordering en het Wetboek van Strafrecht;

-

de zogenaamde bijzondere wetten; voor de toepassing van de douanewetgeving zijn dan met name van belang de bijzondere bepalingen van strafvordering uit:

-

artikelen 11:1 tot en met 11:14 van de Algemene douanewet;

-

Artikelen 72 tot en met 88 van de Algemene wet inzake rijksbelastingen.

-

De schakelbepaling artikel 91 Wetboek van Strafrecht geeft aan dat de titels I tot en met VIII A van het Wetboek van Strafrecht ook van toepassing zijn op feiten waarop in andere wetten straf is gesteld tenzij de wet anders bepaalt.

De verhouding tussen de bepalingen van strafvordering uit het Wetboek van Strafvordering en die uit de bijzondere wetten is de volgende. Het Wetboek van Strafvordering bevat de algemene bepalingen van strafvordering die voor alle wetten gelden. De bijzondere wetten kunnen daarnaast aanvullende of afwijkende bepalingen van strafvordering bevatten, die alleen van toepassing zijn binnen de werkingssfeer van die bijzondere wetten.

Voorbeeld

In artikel 53, lid 2, Wetboek van Strafvordering staat dat de officier van justitie de aanhouding van een verdachte van een strafbaar feit op heterdaad ontdekt, kan bevelen. In artikel 11:12 Algemene douanewet staat dat ook de inspecteur dit onder omstandigheden kan bevelen.

De algemene en de bijzondere bepalingen van strafvordering worden verderop besproken.

Naar boven1.2.1 Uitzonderingen

Bij de strafrechtelijke handhaving neemt de officier van justitie een centrale plaats in. Hij is als eerste belast met de opsporing van strafbare feiten en alle andere opsporingsambtenaren staan onder zijn bevel.

(artikel 148 en 148b Wetboek van Strafvordering)

De officier van justitie heeft ook als enige toegang tot de onafhankelijke strafrechter. Op deze centrale plaats in de strafrechtelijke handhaving bestaan geringe, maar voor de douane niet onbelangrijke, uitzonderingen die hieronder zullen worden besproken.

Eerste uitzondering

Het fiscale strafrecht vormt een unieke uitzondering op de monopoliepositie van de officier van justitie. De normale sanctieregels voor delicten van artikel 74 en 74a Wetboek van Strafrecht worden voor fiscale delicten door artikel 10:15 Algemene douanewet en artikel 76 Algemene wet inzake rijksbelastingen geheel terzijde gesteld. De inspecteur respectievelijk het bestuur van ’s Rijks belastingen is bevoegd tot het opleggen van een fiscale strafbeschikking op het gebied van fiscale delicten, zolang zij het proces-verbaal van het fiscale delict niet aan de officier van justitie heeft ingezonden.

Waar hierna wordt gesproken over de inspecteur wordt hiermee ook bedoeld het bestuur van ’s Rijks belastingen bedoeld.

De inspecteur is verplicht het proces-verbaal aan de officier van justitie te sturen als bij de opsporing inverzekeringstelling, voorlopige hechtenis en/of betreding van een woning plaatsvond zonder toestemming van de bewoner.

In alle andere gevallen kan de inspecteur autonoom beslissen of het proces-verbaal ter vervolging aan de officier van justitie toestuurt of niet. De officier van justitie is steeds bevoegd een ingestuurd proces-verbaal terug te sturen naar de inspecteur, die dan weer gebruik kan maken van zijn bevoegdheid om een fiscale strafbeschikking uit te vaardigen.

Tweede uitzondering

De tweede uitzondering betreft de bevoegdheid van de officier van justitie om op basis van artikel 148, lid 2, Wetboek van Strafvordering ten aanzien van de opsporing bevelen te geven.

In de situatie waarin de inspecteur autonoom kan beslissen over de sanctie, heeft de officier van justitie ook geen zeggenschap over de opsporingsambtenaren.

(artikel 11:3, lid 4 Algemene douanewet)

Dit geheel van regels rond de uitzondering op de bevoegdheid om strafbeschikkingen uit te vaardigen is naar de praktijk vertaald in het zogenaamde Protocol voor de aanmelding en afhandeling van fiscale, douane- en toeslagdelicten. De strafbeschikkingen gebaseerd op het Protocol AAFD gelden niet voor de douanedelicten. De strafbeschikkingen voor douanedelicten (dat wil zeggen de sancties) komen verderop aan de orde.

Naar boven1.3 Strafbepalingen

In deze paragraaf worden strafbare feiten besproken die zich speciaal kunnen voordoen in de situatie waarin u als opsporingsambtenaar uw werkzaamheden uitvoert. Hier zullen de volgende feiten worden behandeld:

-

strafbare feiten begaan door de ambtenaar;

-

strafbare feiten begaan tegen de ambtenaar.

1.3.1 Strafbare feiten begaan door de ambtenaar

In deze paragraaf komen de volgende strafbare feiten aan de orde: ambtelijke huisvredebreuk, omkoping en valsheid in authentieke akten en meineed.

Ambtelijke huisvredebreuk

U maakt zich schuldig aan ambtelijke huisvredebreuk (misdrijf van artikel 370 Wetboek van Strafrecht) wanneer u:

-

uw bevoegdheid overschrijdt;

-

voorgeschreven vormen niet in acht neemt bij het zonder toestemming van de bewoner binnentreden van een woning, besloten lokaal of erf;

-

wederrechtelijk aanwezig bent in een woning of besloten lokaal of op een erf en u niet onmiddellijk op de vordering van of vanwege de rechthebbende weggaat.

Omkoping

Omkoping kent twee verschijningsvormen:

-

Een ambtenaar maakt zich schuldig aan het misdrijf van artikel 363, lid 1, ten 1e Wetboek van Strafrecht wanneer hij een gift of belofte of dienst aanneemt, terwijl hij weet dat hij daarvoor iets moet doen of te laten dat in strijd is met zijn plicht.

-

Een ambtenaar maakt zich schuldig aan het misdrijf van artikel 363, lid 1, ten 2e Wetboek van Strafrecht wanneer hij een gift of belofte aanneemt, terwijl hij weet dat hij daarvoor iets heeft gedaan of nagelaten dat in strijd is met zijn plicht.

VoorbeeldU wordt benaderd om een uitnodiging tot betaling in verband met een niet-zuivering wat te vertragen, zodat deze in ieder geval pas in het volgende kwartaal de belanghebbende zal bereiken. De reden van dit verzoek is dat de belanghebbende dit beter uitkomt, omdat de aansprakelijkheid dan wordt gedekt door een verzekering. Als tegenprestatie wordt u een flinke kerstgratificatie in het vooruitzicht gesteld. U voldoet aan het verzoek en neemt met kerst het geschenk aan.

VoorbeeldU wordt benaderd om tijdens uw toezichtwerkzaamheden in een douane-entrepot op een bepaald tijdstip niet aanwezig te zijn in een bepaald gedeelte van het douane-entrepot. U stemt daarin toe en u ontvangt daarvoor een som geld.

VoorbeeldU laat een personenauto stoppen en constateert dat er in de kofferruimte 50 sloffen sigaretten liggen die niet voorzien zijn van de wettelijk voorgeschreven Nederlandse accijnszegels. U laat dit merken aan de bestuurder, maar doet er verder niets aan. De bestuurder kan zijn weg vervolgen. De volgende dag ontvangt u een envelop met bedankbrief en een bankbiljet van 100 euro van de bestuurder van de auto. U zegt niets tegen uw teamleider en houdt het geld.

Valsheid in authentieke akten en meineed

Wanneer u bijvoorbeeld een proces-verbaal valselijk opmaakt of vervalst, maakt u zich schuldig aan het misdrijf van artikel 226, lid 1, Wetboek van Strafrecht. Daarbij pleegt u in veel gevallen ook meineed (artikel 207 Wetboek van Strafrecht). In dat geval zal dit laatste artikel voorgaan.

Voorbeeld

U heeft op onrechtmatige wijze bepaalde informatie verkregen die duidelijk maakt dat u met een grote zaak te maken heeft. Om die informatie toch te kunnen gebruiken, fingeert u in het proces-verbaal dat u de informatie van een informant heeft gekregen.

Naar boven1.4 Strafbare feiten begaan tegen de ambtenaar

In deze paragraaf komen achtereenvolgens de volgende strafbare feiten aan de orde:

-

omkoping;

-

wederspannigheid;

-

het niet voldoen aan een bevel of vordering.

Omkoping

Iemand maakt zich schuldig aan het misdrijf van artikel 177, lid 1, onder 1, Wetboek van Strafrecht wanneer hij een ambtenaar omkoopt of dit probeert door hem een gift of belofte te doen dan wel een dienst verleent met het oogmerk om hem te bewegen in zijn bediening in strijd met zijn plicht, iets te doen of na te laten.

Dit is de tegenhanger van het misdrijf van artikel 363, lid 1, Wetboek van Strafrecht zoals hierboven omschreven.

Ook is degene strafbaar die een ambtenaar een gift of belofte doet dan wel een dienst verleent als gevolg van of naar aanleiding van dat wat door deze in zijn bediening, in strijd met zijn plicht, is gedaan of nagelaten. Dit is het misdrijf van artikel 177, lid 1, onder 2º, Wetboek van Strafrecht, de tegenhanger van artikel 363 lid 1, ten tweede, Wetboek van Strafrecht (zie boven).

Wederspannigheid

Iemand maakt zich schuldig aan het misdrijf wederspannigheid wanneer diegene zich met geweld of bedreiging met geweld verzet tegen:

-

een ambtenaar, werkzaam in de rechtmatige uitoefening van zijn bediening;

-

personen die de ambtenaar daarbij krachtens wettelijke verplichting of op zijn verzoek bijstand verlenen.

(artikel 180 Wetboek van Strafrecht)

Voorbeeld

Bij een controle betrapt u een man op smokkel van drugs. U zegt tegen hem: "Meneer, u gaat mee naar het bureau, u bent aangehouden. Als u niet meewerkt, maakt u zich schuldig aan verzet". De man werkt niet mee en wordt kwaad. Zich los rukkend roept hij: "Als je niet van me afblijft, weet ik je wel te vinden en verbouw ik je huis".

Niet voldoen aan een bevel of vordering

Wanneer u een bevel of vordering geeft en de betrokkene voldoet hier niet aan, dan kan hij zich schuldig maken aan een misdrijf als aan de volgende voorwaarden is voldaan:

-

U moet duidelijk een bevel geven of een vordering doen. Geen (vriendelijk) verzoek dus.

-

Er moet bewezen worden dat de verdachte met opzet geen gevolg heeft gegeven aan het bevel.

-

Het bevel of de vordering moet gebaseerd zijn op een wettelijk voorschrift, dat wil zeggen dat de bevoegdheid tot het geven van het bevel of de vordering moet steunen op een bepaling in de wet in formele of materiële zin, waarin u bevoegd wordt verklaard.

Onder het niet voldoen aan een bevel of vordering valt ook de situatie waarin een handeling van u wordt belet, belemmerd of verijdeld.

(artikel 184 Wetboek van Strafrecht)

Voorbeeld

Tijdens uw toezicht bij een douane-entrepot ziet u een man met een doos onder zijn arm naar buiten lopen. U wilt dat controleren en loopt op hem toe. U ziet dat de man u wil ontwijken. U roept luid en duidelijk: "Stop douane, sta stil!". De man rent daarop hard weg. U krijgt hem toch te pakken.

De man heeft niet voldaan aan de vordering van artikel 1:24, lid 3, Algemene douanewet en maakt zich schuldig aan de overtreding van artikel 10:6 Algemene douanewet en artikel 184 Wetboek van Strafrecht. Omdat dit laatste artikel een misdrijf is zal opzet bewezen moeten worden. Voor overtreding van artikel 10:6 Algemene douanewet hoeft opzet niet bewezen te worden. De bevoegdheid van de douane is geregeld in artikel 11:11, lid 1, letter b, Algemene douanewet.

Naar boven1.5 Algemeen strafrechtelijke begrippen

Algemeen

Dit onderdeel bevat de beginselen van het strafrecht. Voor het strafrecht gelden de algemene begrippen die betrekking hebben op de strafbaarheid van het feit. Deze worden in dit hoofdstuk behandeld. Verder komt in dit onderdeel aan de orde:

-

de Grondwet en het Wetboek van Strafrecht;

-

welke menselijke gedragingen (handelen, nalaten, verboden toestand) tot strafbaarheid kunnen leiden;

-

wat de betekenis is van de wettelijke strafbepaling, de delictsomschrijving, de sanctienorm en de eis van wederrechtelijkheid van de menselijke gedraging;

-

In deze paragraaf wordt ook besproken hoe de strafbaarheid van het feit wordt beperkt door algemene en bijzondere rechtvaardigingsgronden (noodweer, wettelijk voorschrift en ambtelijk bevel).

-

de begrippen opzet en schuld;

-

Volgend op de strafbaarheid van het feit, komt de strafbaarheid van de persoon. Er moet een verwijt te maken zijn (schuld eraan hebben). Hierin bestaan gradaties: opzet, voorwaardelijke opzet, bewuste schuld, lichte schuld, afwezigheid van alle schuld. De strafbaarheid van de persoon wordt tenslotte beperkt door de schulduitsluitingsgronden: ontoerekenbaarheid, noodweerexces, overmacht en onbevoegd gegeven ambtelijk bevel.

-

wie dader is;

-

hoe de strafbaarheid wordt uitgebreid met deelnemingsvormen en de poging.

1.5.1 De Grondwet en het Wetboek van Strafrecht

Op grond van artikel 107 van de Grondwet is het mogelijk strafbepalingen op te nemen in een wetboek. In Nederland zijn die strafbepalingen onder meer vastgelegd in het Wetboek van Strafrecht.

Ook in andere wetgeving, zoals de Algemene douanewet en de Algemene wet inzake rijksbelastingen, zijn strafbepalingen opgenomen. Al deze strafbepalingen vinden hun oorsprong in artikel 16 van de Grondwet.

Vroeger was het Wetboek van Strafrecht een van de belangrijkste wetboeken waar strafbepalingen in stonden vermeld. Aan het begin van deze eeuw werd de maatschappij, en daarmee ook de wetgeving, steeds gecompliceerder. Er ontstond een behoefte aan meer wetgeving, bijvoorbeeld ter maatschappelijke ordening. Zodoende ontstonden er in de loop van deze eeuw steeds meer wetten, waarin strafbepalingen voorkwamen. Zo kunt u denken aan de Algemene douanewet, de Algemene wet inzake rijksbelastingen, de Wet op de economische delicten en nog vele andere.

Al deze wetten bevatten, zoals vermeld, ook strafbepalingen. Op deze strafbepalingen zijn de algemene bepalingen van het eerste boek van het Wetboek van Strafrecht van toepassing. Deze algemene bepalingen behelzen alle bepalingen, vermeld in de artikelen 1 tot 91 van het Wetboek van Strafrecht. In het vervolg zal bij de uitleg van de algemene strafrechtelijke begrippen worden uitgegaan van het algemeen deel van het Wetboek van Strafrecht.

Naar boven1.5.2 Het legaliteitsbeginsel

Artikel 1, lid 1, Wetboek van Strafrecht luidt: "Geen feit is strafbaar dan uit kracht van een daaraan voorafgegane strafbepaling". Dit betekent dat, wil een bepaalde handeling strafbaar kunnen zijn, deze handeling omschreven moet staan in een wettelijke strafbepaling. Dit wordt ook wel het legaliteitsbeginsel genoemd. Als een handeling niet is omschreven in een wettelijke strafbepaling, dan is die handeling niet strafbaar. Als de wetgever toch bepaalde handelingen strafbaar wil stellen, dan neemt hij daartoe een strafbepaling op in een wet. Het kan gebeuren dat iemand voor de tijd dat die strafbepaling in de wet stond, dit feit al pleegde. Zoals al bleek uit artikel 1 Wetboek van Strafrecht, was die handeling ten tijde van het plegen niet strafbaar.

Wanneer er toen dit strafbare feit werd gepleegd wel een strafbepaling bestond, maar de straf, gesteld op die bepaling, wordt na het begaan van het betreffende strafbare feit verhoogd, is het volgende van toepassing: "bij verandering van wetgeving na het tijdstip waarop het feit begaan is, worden de voor de verdachte de meest gunstige bepalingen toegepast". Hieruit volgt dat alleen de straf die voorheen op het feit stond, aan de verdachte kan worden gegeven.

(artikel 1, lid 2, Wetboek van Strafrecht)

Hierboven werd gesproken over "het feit". Hiermee wordt bedoeld "het strafbare feit". Wil de overheid, als reactie op het gepleegde strafbare feit, straf kunnen opleggen, dan moet dit feit, de gedraging, vermeld staan in een delictsomschrijving. Een delictsomschrijving is dus de omschrijving van een bepaalde gedraging, en die gedraging is vastgelegd in een bepaalde wet.

Het delict noemt men ook wel het strafbare feit. De gedraging moet, wil zij ook als strafbaar kunnen worden betiteld, kunnen vallen binnen de grenzen van de delictsomschrijving. In zo'n delictsomschrijving geeft de wetgever aan welk soort menselijke gedragingen hij dusdanig ongewenst acht, dat degene die dat gedrag vertoond, door de overheid kan worden gestraft.

Een delictsomschrijving kan worden omschreven als een wettelijke omschrijving van een gedraging, die onder bedreiging met straf verboden is.

Nu wordt wel duidelijker waarom het eerste artikel van het Wetboek van Strafrecht zo belangrijk is. De burger moet op een zeker moment waarop hij een bepaalde handeling verricht, kunnen weten of hij dat mag doen, of dat het verboden is. De burger kan dit weten omdat het in een wet staat omschreven. Zo zal een wet niet voldoen aan het vereiste van artikel 1 Wetboek van Strafrecht als een bepaling zou luiden: "Alles wat onfatsoenlijk is, is verboden". Zo weet de burger immers nooit, wat de overheid als fatsoenlijk beschouwd.

Toch zijn er wel bepalingen die de wetgever vaag moet houden. In artikel 10:5, lid 1, letter b, ten tweede, ten derde en ten vijfde, Algemene douanewet spreekt de wetgever bijvoorbeeld over "gegevensdragers". Wat daar allemaal onder kan vallen, lijkt bijna onbeperkt. Het is echter voor de wetgever ondoenlijk alle soorten gegevensdragers afzonderlijk te omschrijven. Men denkt bij gegevensdragers al snel aan boeken en bescheiden (gegevens op papier), maar tegenwoordig worden gegevens ook vastgelegd op software, microfiches, CD-Rom enzovoort. Om het genoemde artikel overzichtelijk te houden, heeft de wetgever gekozen voor het gebruik van de algemene term "gegevensdragers". Door jurisprudentie zal een nadere invulling worden gegeven aan deze term.

Naar boven1.5.3 Het strafbaar feit

Het onderscheid tussen strafbaar en niet-strafbaar gedrag is niet alleen van belang voor de rechter die moet beslissen of voor een bepaalde gedraging een straf mag worden opgelegd. Ook voor het optreden van de douaneambtenaren voorafgaande aan deze rechterlijke beslissing is dat onderscheid van belang. De wet eist voor zo'n optreden in de opsporingssfeer van de douane immers steeds dat er een vermoeden bestaat dat er een strafbaar feit is begaan.

Op grond van dat vermoeden kunnen de douaneambtenaren dan hun bevoegdheden gebruiken. Aan de hand van de delictsomschrijvingen in het strafrecht beoordelen zij of een bepaalde gebeurtenis of gedraging een strafbaar feit kan zijn. In artikel 27 Wetboek van Strafvordering vinden de douaneambtenaren vervolgens beschreven, wanneer iemand als verdachte wordt aangemerkt en hoe in dat geval het veld van bevoegdheden, rechten en plichten van de douane, justitie en de burgers is geordend. Zoals u ziet hangen het Wetboek van Strafrecht en het Wetboek van Strafvordering nauw samen.

Zoals al is aangegeven, kan volgens ons recht alleen dat gedrag strafbaar zijn, dat binnen een delictsomschrijving valt. Er mag dus niet worden gestraft naar aanleiding van een handelen dat niet onder een delictsomschrijving valt. Dat wil echter niet zeggen, dat er altijd gestraft mag worden als dat handelen wel onder de delictsomschrijving valt. Daarvoor moet een aantal voorwaarden zijn vervuld. Een daarvan is, dat de dader zijn gedrag verweten kan worden. Dat zal bijvoorbeeld meestal niet het geval zijn als de dader geestesziek is.

Zo wordt de gebruikelijke omschrijving van het begrip strafbaar feit duidelijk:

een strafbaar feit is een menselijke gedraging, vallende binnen de grenzen van een delictsomschrijving, wederrechtelijk en aan schuld te wijten.

Nader uitgewerkt leidt dit tot het volgende:

-

een strafbaar feit is een menselijke gedraging, vallende binnen de grenzen van een delictsomschrijving, wederrechtelijk en aan schuld te wijten:

-

menselijk: dieren zijn geen dragers van rechten en plichten;

-

gedraging: niet het hebben van een bepaalde overtuiging (denkwijze), maar slechts het doen of nalaten kan strafbaar zijn;

-

als ondanks een verbodsnorm de dader deed wat verboden was, spreekt men van een commissiedelict (bijvoorbeeld het onjuist aangeven);

-

als ondanks een gebodsnorm de dader naliet wat geboden was, spreekt men van een omissiedelict (bijvoorbeeld het niet aangeven).

-

-

een strafbaar feit is een menselijke gedraging, vallende binnen de grenzen van een delictsomschrijving, wederrechtelijk en aan schuld te wijten:

-

de gedraging moet beantwoorden aan het in de delictsomschrijving vermelde gedrag, gesteld onder de daar beschreven omstandigheden.

-

-

een strafbaar feit is een menselijke gedraging, vallende binnen de grenzen van een delictsomschrijving, wederrechtelijk en aan schuld te wijten:

-

Wanneer iemand zich zo gedraagt als in een delictsomschrijving staat omschreven, handelt hij in strijd met een wettelijk verbod. De gedraging hoort tot de volgens het recht (de wet) niet-toegestane gedragingen en kan daarom wederrechtelijk worden genoemd.

-

Het materieel ontbreken van de wederrechtelijkheid kan het best worden geïllustreerd aan de hand van een voorbeeld.

Voorbeeld

Een beroemd voorbeeld van het materieel ontbreken van de wederrechtelijkheid is te lezen in het zogenaamde veeartsarrest van 1933. Een veearts liet opzettelijk gezond vee in met mond- en klauwzeer besmette stallen brengen. De veearts had hiermee de bedoeling de ziekte tijdiger op te wekken op het moment dat de koeien "droog stonden" (dit is een periode waarin zij niet gemolken worden). Koeien die droog staan, werden volgens toen gangbare veterinaire inzichten minder ziek. Hiermee overtrad hij artikel 82 (inmiddels vervallen) van de Veewet, dat "het opzettelijk vee in verdachte toestand brengen" strafbaar stelde.

Formeel vervulde de arts dit delict, en formeel handelde hij dus wederrechtelijk, immers tegen de wet, terwijl hij geen beroep deed op een wettelijke rechtvaardigingsgrond (zie hieronder). Hij beriep er zich echter op dat wat hij gedaan had een veterinair juiste (be)handeling was: hij had ernstig lijden van het vee voorkomen en het welzijn van het vee bevorderd.

Als een gedraging onder de delictsomschrijving valt, staat daarmee nog niet vast dat de wetgever precies die gedraging onder alle omstandigheden wil verbieden. Er kan namelijk sprake zijn van een wettelijke rechtvaardigingsgrond.

Om na te gaan of in het concrete geval strafoplegging moet volgen, wordt onderzocht of het gedrag zoals dat in het bijzondere geval voorkwam, misschien is gerechtvaardigd. Er wordt dus onderzocht of er een wettelijke rechtvaardigingsgrond is. Als dat het geval is, ontbreekt de wederrechtelijkheid en is er geen sprake van een strafbaar feit.

Als wettelijke rechtvaardiging voor het plegen van het feit kan gelden:

|

Wettelijke rechtvaardiging |

Artikel |

|---|---|

|

.......................... |

.............................................. |

|

overmacht |

artikel 40 Wetboek van Strafrecht |

|

noodweer |

artikel 41, lid 1 Wetboek van Strafrecht |

|

wettelijk voorschrift |

artikel 42 Wetboek van Strafrecht |

|

een ambtelijk bevel |

artikel 43, lid 1 Wetboek van Strafrecht |

-

een strafbaar feit is een menselijke gedraging, vallende binnen de grenzen van een delictsomschrijving, wederrechtelijk en aan schuld te wijten:

De betekenis van schuld als algemene voorwaarde voor strafbaarheid verklaart het grondbeginsel in het Nederlandse strafrecht: geen straf zonder schuld. Daarmee wordt uitgedrukt dat de verdachte een verwijt moet kunnen worden gemaakt van zijn handelen, wil hem straf kunnen worden opgelegd.

Dit begrip schuld noemt men ook wel "verwijtbaarheid" en wordt aanwezig geacht als de verdachte de gedraging die onder de delictsomschrijving valt, had kunnen en behoren te vermijden.

De vraag of aannemelijk is dat iemand wel zo moest handelen als waarvan hij verdacht wordt, kan het beste worden opgelost door zijn gedrag te vergelijken met het gedrag dat van anderen in vergelijkbare omstandigheden mag worden verwacht.

De strafbaarheid van de persoon kan worden beperkt door de volgende gronden:

|

Schulduitsluitingsgronden |

Artikel |

|---|---|

|

............................... |

.................................. |

|

psychische stoornis |

artikel 39 Wetboek van Strafrecht |

|

(psychische) overmacht |

artikel 40 Wetboek van Strafrecht |

|

noodweerexces |

artikel 41, lid 2 Wetboek van Strafrecht |

|

onbevoegd gegeven ambtelijk bevel |

artikel 43, lid 2 Wetboek van Strafrecht |

Zo blijkt uit het bovenstaande dat er sprake is van een strafbaar feit als:

-

er wordt voldaan aan de delictsomschrijving;

-

er geen rechtvaardigingsgrond of schulduitsluitingsgrond is (zie de letters c en d).

Een rechtvaardigingsgrond of schulduitsluitingsgrond moet door de verdachte worden aangevoerd voor de rechter. De verdachte kan dan wel hebben voldaan aan de delictsomschrijving, maar hij kan een rechtvaardiging voor zijn handelen aandragen of beweren dat hij geen schuld heeft aan de verboden gedraging.

Als de verdachte een succesvol beroep kan doen op de hierboven omschreven rechtvaardigingsgronden of schulduitsluitingsgronden kan hij niet worden gestraft.

Naar boven1.5.4 De begrippen opzet en schuld

Opzet

Het begrip "opzet" komt in veel strafbepalingen voor als het bestanddeel "opzettelijk". De opzet is echter in meerdere betekenissen te omschrijven:

-

Opzet als oogmerk.

Oogmerk is meer dan menen, wensen of hopen; oogmerk als opzetvorm wordt gekenmerkt door een doelgericht en doelbewust handelen van de dader (willens en wetens). -

Opzet als zekerheidsbewustzijn, als noodzakelijkheidsbewustzijn.

De jurisprudentie kent een casus waarin iemand een bemand schip liet exploderen om de verzekeringspenningen op te strijken. Hoewel zijn wil niet was gericht op de dood van enkele bemanningsleden, het ging hem immers om de verzekeringspenningen, oordeelde de rechter dat hier sprake was van het opzettelijk iemand van het leven beroven. Opzet was hier aanwezig in de vorm van zekerheids- of noodzakelijkheidsbewustzijn. Het was immers zeker dat de bemanningsleden hierbij het leven zouden laten. -

Opzet als mogelijkheidsbewustzijn, waarschijnlijkheidsbewustzijn.

De jurisprudentie kent hier het volgende voorbeeld. Iemand wilde zich wreken op een in Hoorn woonachtige marktmeester en zond vanuit Amsterdam een vergiftigde taart naar diens adres. De vrouw van de marktmeester at echter van de taart en kwam daardoor te overlijden. De rechter stelde dat, ook al was de wil van de verdachte niet gericht op het om het leven brengen van de vrouw van de marktmeester, de mogelijkheid daartoe zodanig was dat de verdachte als dader van de moord op de vrouw van de marktmeester kon worden aangemerkt. -

Opzet als voorwaardelijke opzet.

Deze laatste vorm, ook wel de ondergrens tussen opzet en schuld genoemd, doet zich voor als de dader de aanmerkelijke kans aanvaardt dat door zijn handelen een bepaald gevolg intreedt. De dader neemt het gevolg op de koop toe. De jurisprudentie heeft deze vorm van opzet ook wel omschreven als "het aanvaarden van de geenszins te verwaarlozen kans dat het gevolg intreedt". Een voorbeeld een automobilist die met grote snelheid door een drukke straat rijdt omdat hij de trein nog wil halen. Hij beseft de mogelijkheid van een aanrijding maar hij heeft dit al vaker zo gedaan en zonder een ongeluk te krijgen.

Schuld

Het betreft hier een schuldvorm die betrekking heeft op nalatigheid, onachtzaamheid of onzorgvuldigheid met betrekking tot het handelen van de dader en het daardoor ingetreden gevolg. Men noemt deze vorm van schuld ook wel "culpa" (Latijn voor "schuld").

Culpa kan van toepassing zijn als iemand een gedraging pleegt die valt binnen de grenzen van een delictsomschrijving, maar dit zelf niet door heeft omdat hij eenvoudigweg niet wist dat de wetgever die gedraging strafbaar heeft gesteld. In zo'n geval is de dader wel schuldig aan het overtreden van de wet door onvoorzichtigheid of onzorgvuldigheid. Hij is dus wel strafbaar, al stelt de wet op onzorgvuldige gedragingen lagere straffen dan op opzettelijke (oogmerk) gedragingen (zie bijvoorbeeld het onderscheid tussen artikel 10:1, lid 1 en 2 of artikel 10:3, lid 1 en 2 Algemene douanewet).

Na de beschrijving van de delictsomschrijving en de rechtvaardigings- en schulduitsluitingsgronden volgt nu een uiteenzetting van enkele andere begrippen zoals die voorkomen in het algemeen deel van het Wetboek van Strafrecht. Ook deze begrippen zijn niet alleen van toepassing op de strafbare feiten, vermeld in het Wetboek van Strafrecht zelf, maar ook op de strafbepalingen in de bijzondere wetten, zoals de Algemene douanewet en de Algemene wet inzake rijksbelastingen.

Naar boven1.5.5 Deelnemingsvormen

Bij deelnemingsvormen wordt besproken wie het strafbare feit kan plegen. De strafbare gedraging kan natuurlijk ook door meerdere mensen worden gepleegd, waarbij het van de mate van betrokkenheid afhangt welke vorm van deelneming van toepassing is. De verschillende vormen van deelneming zijn te vinden in de artikelen 47, 48 en 51 Wetboek van Strafrecht.

Artikel 47 Wetboek van Strafrecht onderscheidt vier soorten daders:

-

De pleger. De pleger is degene, die het strafbare feit heeft gepleegd.

-

De medepleger. Onder medeplegers worden de personen verstaan die zeer nauw hebben samengewerkt met anderen. In de uitleg die de rechter aan het begrip "medeplegen" geeft, staan twee begrippen centraal:

-

bewuste samenwerking;

-

gezamenlijke uitvoering.

-

-

Zij vervullen samen elk een deel van de delictsomschrijving. Als voldaan is aan beide begrippen, kan er worden gesproken van medeplegen. Uit de begrippen volgt dat een medepleger niet feitelijk aanwezig hoeft te zijn wanneer het strafbare feit werd begaan.

-

De doen-pleger.

De deelnemingsvorm "doen-plegen" heeft betrekking op de persoon die een ander een strafbaar feit laat plegen, waardoor die ander min of meer een werktuig is in de handen van de "intellectuele" dader c.q. doen-pleger. Dader is in dat geval de doen-pleger, dus degene die niet zelf het feit pleegt, maar dat door een ander laat doen.

De ander, die als instrument dienst doet, moet wel om een of andere reden straffeloos zijn.

-

De uitlokker. Van strafbare uitlokking is sprake als iemand bij een ander het denkbeeld opwekt of bevordert om een strafbaar feit te plegen door bepaalde middelen, waarna die ander daarna - zelfstandig zijn wil bepalend, vrijwillig, - het feit daartoe pleegt. Uitlokking moet opzettelijk gebeuren, wil het strafbaar zijn.

De bepaalde middelen, genoemd in artikel 47 Wetboek van Strafrecht, zijn:

-

giften, beloften, misbruik van gezag, geweld, bedreiging of misleiding;

-

het verschaffen van gelegenheid, middelen of inlichtingen.

-

De wetgever heeft met deze limitatieve opsomming de rechtszekerheid willen dienen. Beweringen, vaak loze, zoals "hij heeft mij op het idee gebracht" vallen buiten de strafrechtelijke sfeer.

Medeplichtigheid

Een andere vorm van deelneming is medeplichtigheid.

(artikel 48 Wetboek van Strafrecht)

Medeplichtigheid kan op twee manieren voorkomen:

-

opzettelijke hulpverlening bij het plegen van een misdrijf, bijvoorbeeld het op de uitkijk staan bij een inbraak bij een bank;

-

opzettelijke hulpverlening tot het plegen van een strafbaar feit, bijvoorbeeld een bankemployé die de inbrekers een plattegrond van een bankgebouw verschaft.

Het gaat dus om hulphandelingen, die verricht worden voor of tijdens het begaan van het strafbare feit. Hulphandelingen, begaan na het strafbare feit, leveren dus geen strafbare medeplichtigheid op. Er kan echter wel sprake zijn van een nieuw strafbaar feit.

Hulphandelingen tot het plegen van een strafbaar feit moeten bestaan in een opzettelijk verschaffen van gelegenheid, middelen of inlichtingen.

Het verschaffen van gelegenheid, middelen of inlichtingen komt ook bij uitlokking voor. Het verschil is dat bij uitlokking het plan van de uitlokker uitgaat. Hij wekt dus bij de toekomstige dader een nog niet bestaand voornemen op om een strafbaar feit te plegen. Bij medeplichtigheid zijn er al daders die het plan hebben een strafbaar feit te gaan plegen. Die daders roepen dan de hulp in van andere personen, die door het verrichten van die hulp als medeplichtige kunnen worden gezien.

De rechtspersoon

Een andere vorm van deelneming betreft de strafbaarheid van een rechtspersoon.

(artikel 51 Wetboek van Strafrecht)

Door maatschappelijke veranderingen in de loop van de jaren is de verantwoordelijkheid voor de strafbare gedragingen steeds meer verlegd naar de "baas", omdat zijn ondergeschikte eigenlijk het feit volledig in opdracht van de baas of als uitvloeisel van de dienstbetrekking wordt gezien.

Voorbeeld

Als een onderneming (althans een persoon uit naam van die onderneming) een onjuiste goederenaangifte indient, is het vaak moeilijk de dader te vinden: wie heeft de aangifte ingevuld, en wist degene die de gegevens invulde dat het hier ging om onjuiste gegevens? In het hedendaagse recht kan dan ook de onderneming (als rechtspersoon) de dader van het strafbare feit zijn, soms samen met een natuurlijk persoon.

In 1976 heeft de wetgever artikel 51 Wetboek van Strafrecht in het leven geroepen, dat de strafbaarheid van rechtspersonen regelt. Lid 1 van artikel 51 Wetboek van Strafrecht geeft aan dat strafbare feiten kunnen worden begaan door natuurlijke personen en door rechtspersonen.

Volgens lid 2 kan, als een strafbaar feit wordt begaan door een rechtspersoon, vervolging worden ingesteld en kunnen de in de wet voorziene straffen - derhalve geen vrijheidsstraf voor rechtspersonen - worden uitgesproken tegen:

-

de rechtspersoon;

-

hen die tot het feit opdracht hebben gegeven, en tegen hen die feitelijk leiding hebben gegeven aan de verboden gedraging;

-

de onder 1 en 2 tezamen genoemden.

Voorbeelden van rechtspersonen zijn:

-

besloten vennootschap;

-

stichting;

-

vereniging;

-

naamloze vennootschap;

-

vennootschap onder firma.

(artikel 51 Wetboek van Strafrecht)

Een rechtspersoon kan worden gezien als een organisatie van personen die rechten en verplichtingen kan hebben en zelfstandig aan het rechtsverkeer kan deelnemen, bijvoorbeeld door het aangaan van een rechtsgeding of door het kopen c.q. verkopen van goederen.

Vertegenwoordiging van de rechtspersoon

Uit de aard van de zaak zal een rechtspersoon altijd handelen of nalaten door middel van mensen. Daarom is het voor ons van belang te weten wie namens de rechtspersoon mag optreden, bijvoorbeeld bij een eventueel verhoor. In het Burgerlijk Wetboek is vastgesteld dat alle rechtspersonen bepaalde gegevens op een volgens de wet voorgeschreven wijze bekend moeten maken. In het Handelsregister, bijgehouden door de diverse Kamers van Koophandel en fabrieken, kunt u zien wie namens de rechtspersoon mag optreden en wie u zal moeten verhoren als een rechtspersoon een strafbaar feit heeft gepleegd.

Als er een rechtspersoon wordt bekeurd, moet er dus altijd een uittreksel van het Handelsregister (afkomstig van de Kamer van Koophandel en fabrieken) bij het proces-verbaal worden gevoegd.

Naar boven1.5.6 De poging

De wetgever heeft in allerlei wetten verschillende gedragingen strafbaar gesteld. Degene die een dergelijke gedraging toch pleegt, is strafbaar als hij de delictsomschrijving heeft vervuld.

Als de dader echter heeft geprobeerd het strafbare feit te plegen, maar dit feit is niet voltooid, zou het onbevredigend zijn wanneer hij voor deze poging tot het plegen van dit feit niet kan worden gestraft. In artikel 45 Wetboek van Strafrecht is nu bepaald dat poging tot een misdrijf strafbaar is. Dit artikel bestaat uit drie elementen:

-

De dader moet het voornemen hebben om het misdrijf te begaan.

-

Er moet een begin van uitvoering zijn.

-

Het delict moet niet voltooid zijn, echter alleen door een omstandigheid die niet van zijn wil afhankelijk is.

Ad a. Voornemen

In het Wetboek van Strafrecht wordt de term "opzet" in delictsomschrijvingen op meerdere wijzen tot uitdrukking gebracht. Een van die vormen zien we terug in artikel 45 Wetboek van Strafrecht, namelijk de term "voornemen". De verdachte moet dus altijd opzet op de gedraging hebben.

Ad b. Begin van uitvoering

Voor een strafbare poging tot een misdrijf is vereist dat het voornemen van de dader zich heeft geopenbaard door een begin van uitvoering van het misdrijf. Er is sprake van een begin van uitvoering zodra een begin is gemaakt met de eerste van een reeks handelingen, die bestemd zijn in onderling verband een misdrijf te vormen.

Ad c. Niet-voltooiing, onafhankelijk van de wil van de dader

Wanneer de dader uit berouw, uit angst voor de gevolgen van de voltooiing, van zijn misdrijf afziet, dan is er geen sprake van een strafbare poging. In dat geval treedt de dader vrijwillig terug (artikel 46b Wetboek van Strafrecht).

Naar boven1.5.7 Uitzonderingen

In de Algemene douanewet zijn enkele uitzonderingen te vinden op de bovengenoemde hoofdregels.

Eerste uitzondering

De eerste uitzondering (op artikel 48 Wetboek van Strafrecht) is te vinden in artikel 10:16, lid 1, Algemene douanewet. Hier is bepaald dat medeplichtigheid aan een van de volgende overtredingen strafbaar is gesteld:

-

artikel 10:1, lid 1, Algemene douanewet;

-

artikel 10:2 Algemene douanewet;

-

artikel 10:3, lid 1, Algemene douanewet;

-

artikel 10:5, lid 1, onderdeel a, Algemene douanewet.

In het Wetboek van Strafrecht is medeplichtigheid alleen bij een misdrijf strafbaar gesteld, en wordt er niet gesproken van medeplichtigheid aan een overtreding.

De reden van deze uitzondering voor de Algemene douanewet is dat gezien de complexe structuur van de verwikkelingen in de douanewereld en de problemen die ontstaan bij de bewijsbaarheid van de misdrijfvariant van de betreffende bepaling er ook een strafbaarstelling voor medeplichtigen moest openstaan als er sprake was van overtredingen.

Tweede uitzondering

De tweede uitzondering is te vinden in artikel 10:16, lid 2, Algemene douanewet. Hier is een poging tot een overtreding van artikel 10:3, lid 1, Algemene douanewet strafbaar gesteld. Uit het Wetboek van Strafrecht blijkt dat een poging tot een misdrijf strafbaar is, een poging tot een overtreding is in het kader van het Wetboek van Strafrecht dus niet mogelijk.

Op grond van de Algemene douanewet is er dus een uitzondering gemaakt op de hoofdregel van artikel 91 van het Wetboek van Strafrecht, en wel voor een poging tot de handelingen vermeld in artikel 10:3, lid 1, Algemene douanewet. Zie voor een uitleg van het begrip "poging" paragraaf 2.1.6.

Het onderscheid tussen de begrippen "overtreding" en "misdrijf" staat in artikel 10:13 Algemene douanewet. Voor de AWR geldt het bepaalde in artikel 72: "De bij de belastingwet strafbaar gestelde feiten waarop gevangenisstraf is gesteld, zijn misdrijven. De overige feiten die bij de belastingwet strafbaar zijn gesteld, zijn overtredingen".

De andere uitzonderingen worden besproken in andere onderdelen.

Naar boven1.6 Bepalingen van strafvordering

Algemeen

In dit hoofdstuk wordt beschreven welke eisen aan de procedure worden gesteld, wanneer het strafrechtelijke instrument wordt ingezet. Hier komen de volgende vragen aan de orde:

-

hoe is de opsporingsbevoegdheid geregeld?

-

hoe is het strafproces ingericht?

-

wie is verdachte en wat zijn diens rechten?

1.6.1 De opsporingsbevoegdheid

De opsporingsbevoegdheid is geregeld in artikel 141 en 142 Wetboek van Strafvordering. Hierin worden respectievelijk de algemene opsporingsambtenaren en de buitengewoon opsporingsambtenaren besproken.

Algemene opsporingsambtenaren

In artikel 141 wordt opsporingsbevoegdheid verleend aan:

-

de officieren van justitie;

-

de politie;

-

de Koninklijke marechaussee.

-

de opsporingsambtenaren van de bijzondere opsporingsdiensten als bedoeld in artikel 2 van de Wet op de bijzondere opsporingsdiensten.

Door de officier van justitie als eerste opsporingsambtenaar te noemen wordt zijn belangrijke positie in de opsporing benadrukt.

De officier van justitie heeft de leiding in het opsporingsonderzoek. Dit blijkt ook uit artikel 148 en 148b Wetboek van Strafvordering. In dit artikel wordt hij belast met de opsporing van vrijwel alle strafbare feiten. Daarbij kan hij bevelen geven aan alle andere opsporingsambtenaren.

De opsporingsbevoegdheid van de algemene opsporingsambtenaren geldt voor alle strafbare feiten.

Buitengewone opsporingsambtenaren

In artikel 142 worden bepaalde personen als buitengewoon opsporingsambtenaar met de opsporing van strafbare feiten belast. Dit zijn de volgende categorieën:

-

personen aan wie een akte van opsporingsbevoegdheid is verleend. De Minister van Justitie en het College van Procureurs-Generaal zijn bevoegd een dergelijke akte te verlenen.

-

meerderjarige personen die behoren tot door de Minister van Justitie aangewezen categorieën of eenheden.

De opsporingsbevoegdheid strekt zich uit tot de in de akte of aanwijzing aangeduide strafbare feiten; deze akte of aanwijzing kan bepalen dat de opsporingsbevoegdheid alle strafbare feiten omvat.

-

personen die bij bijzondere wetten met de opsporing van de daarin bedoelde strafbare feiten worden belast, of aan wie bij verordeningen de handhaving of de zorg voor de naleving daarvan is toevertrouwd.

De opsporingsbevoegdheid beperkt zich tot die feiten en geldt alleen als genoemde personen beëdigd zijn. De Minister van Justitie kan op grond van artikel 142, lid 3, Wetboek van Strafvordering bepalen dat de opsporingsbevoegdheid zich ook over andere strafbare feiten uitstrekt.

Zoals hierboven aangegeven regelt artikel 142 Wetboek van Strafvordering wie, als buitengewoon opsporingsambtenaar, belast zijn met de opsporing van strafbare feiten. Dit artikel geeft hiermee de grondslag of titel van de opsporingsbevoegdheid aan. Dit is echter niet voldoende om bevoegd te kunnen opsporen. Er zijn namelijk bij Algemene maatregel van bestuur nog nadere aanvullende regels gesteld met betrekking tot de opsporingsbevoegdheid.

Deze bevoegdheidsregeling is opgenomen in het Besluit buitengewoon opsporingsambtenaar. Volgens artikel 2 van dit besluit is de buitengewoon opsporingsambtenaar bevoegd als hij beschikt over het volgende

-

een titel van opsporingsbevoegdheid;

-

de bekwaamheid en betrouwbaarheid voor het uitoefenen van opsporingsbevoegdheden;

-

een akte van beëdiging.

De bevoegdheid heeft betrekking op het grondgebied vermeld in die akte en de strafbare feiten die in die akte zijn vermeld. Zij mogen dan een ambtsedig proces-verbaal opmaken als bedoeld in artikel 152 Wetboek van Strafvordering. Voor de douane geldt dat de opsporingsbevoegdheid het hele grondgebied van Nederland omvat.

In het Besluit buitengewoon opsporingsambtenaar Belastingdienst/Douane 2012 wordt de douaneambtenaar aangewezen voor de opsporing van alle strafbare feiten. Het is echter niet de bedoeling dat de douaneambtenaar als algemeen opsporingsambtenaar op gaat treden. In de praktijk betekent dit dat u slechts gebruik maakt uw bevoegdheden als buitengewoon opsporingsambtenaar in het kader van de aan de douane opgedragen opsporingstaken. Hetzelfde geldt voor het gebruik van geweld en de uitvoering van de veiligheidsfouillering.

De Minister van Justitie heeft de douaneambtenaren aangewezen voor de opsporing van alle strafbare feiten, omdat wetswijzigingen of aanpassingen van de taakstelling van de douane met zich meebrachten dat het bij de akte van beëdiging gevoegde overzicht van wetten waarvoor de douane opsporingsbevoegdheid bezit, telkens moest worden bijgesteld en uitgereikt.

Aan deze ruime verlening van de opsporingsbevoegdheid zitten twee kanten.

Aan de ene kant kan de opsporingsbevoegdheid van de beëdigde douaneambtenaar (met een boa-akte) nooit ter discussie staan. Formeel is hij met betrekking tot zijn opsporingsbevoegdheid gedekt.

Aan de andere kant moet de douane wat betreft de opsporingsbevoegdheid binnen het kader van de uitdrukkelijk opgedragen opsporingstaken blijven.

Zuiver formeel gesproken hebben de douaneambtenaren met een Boa-akte dus opsporingsbevoegdheid voor alle strafbare feiten. In de praktijk mag van deze ruime bevoegdheid echter geen gebruik worden gemaakt.

Op grond van artikel 25 van het Besluit buitengewoon opsporingsambtenaar moet de opsporingsambtenaar zijn opsporingshandelingen waartoe hij bevoegd is, beperken tot hetgeen nodig is voor een juiste vervulling van de functie in verband waarmee hij tot buitengewoon opsporingsambtenaar is beëdigd.

Naar boven1.6.2 Opsporingstaken van de douane

Welke opsporingstaken heeft de douane nu?

Ten eerste zijn dat de opsporingstaken die in de Algemene douanewet en de Algemene wet inzake rijksbelastingen, en de daarmee samenhangende wet- en regelgeving aan de douane zijn opgedragen.

Ten tweede zijn dat opsporingstaken die in de diverse wetten aan de douane worden toegekend.

Ten derde heeft de douane een aantal opsporingstaken waarvoor in de bijzondere wetten geen expliciete aanwijzing te vinden is. De bevoegdheid voor deze opsporingstaken kan daarom uitsluitend zijn gebaseerd op artikel 2 van het Besluit buitengewoon opsporingsambtenaar Belastingdienst/Douane 2012. Dit artikel geeft in principe opsporingsbevoegdheid voor alle strafbare feiten, maar de opsporingsbevoegdheid mag alleen worden uitgeoefend in het kader van de aan de douane opgedragen taken.

Deze taken zijn:

-

de opsporingstaken ter zake van de feiten strafbaar gesteld bij de Auteurswet, de Wet op de naburige rechten en artikel 337 van het Wetboek van Strafrecht (in-, uit-, of doorvoer van namaak).

-

de opsporingstaken welke de Staatssecretaris van Financiën in overleg met de Minister van Justitie en eventueel de Minister van een ander beleidsverantwoordelijke departement aan de douane toekent. Een zodanige toekenning van opsporingstaak aan de douane heeft plaatsgevonden voor:

-

artikel 225 van het Wetboek van Strafrecht, voor zover de douane dergelijke feiten ontdekt bij de uitvoering van de douanewerkzaamheden in het kader van in-, uit- of doorvoer;

-

de feiten genoemd in artikel 240b van het Wetboek van Strafrecht (kinderporno), voor zover de douane dergelijke feiten ontdekt bij de uitvoering van de douanewerkzaamheden in het kader van de in-, uit-, of doorvoer;

-

de feiten genoemd in artikel 310 van het Wetboek van Strafrecht (diefstal), voor zover de douane dergelijke feiten ontdekt bij de uitoefening van de douanewerkzaamheden in het kader van de uitvoer van voertuigen;

-

de feiten genoemd in artikel 420bis van het Wetboek van Strafrecht (witwassen), voor zover de douane 4eld of andere waardepapieren aantreft bij de uitvoering van de douanewerkzaamheden in het kader van de in, uit- of doorvoer.

-

-

de opsporing van strafbare feiten uit de Wet wapens en munitie voor zover de douane dergelijke feiten ontdekt bij de uitoefening van de douanewerkzaamheden in het kader van de in-, uit- en doorvoer.

Wellicht ten overvloede wordt opgemerkt dat de douane ook gebruik kan maken van de artikelen 180 en 184 (wederspannigheid en geen gevolg geven aan een bevoegd gegeven ambtelijk bevel) Wetboek van Strafrecht indien zij met deze feiten te maken krijgt.

Titel van opsporingsbevoegdheid

U heeft als douaneambtenaar in de eerste plaats de titel van opsporingsbevoegdheid verkregen door de aanwijzing als opsporingsambtenaar in de diverse - ten opzichte van het Wetboek van Strafvordering - bijzondere wetten.

In de tweede plaats kunt u de titel van opsporingsbevoegdheid afleiden uit artikel 2 van het Besluit buitengewoon opsporingsambtenaar Belastingdienst/Douane 2012. In dit artikel wordt u immers bevoegd verklaard voor alle strafbare feiten.

Bekwaamheid

De bekwaamheid moet blijken uit het met goed gevolg afleggen van een speciaal daarvoor door de Minister van Justitie ingesteld examen. Dit examen is verwerkt in de eindtoets van de BOA-opleiding en de BOA-bijscholingscursus. Als u deze met goed gevolg heeft afgelegd, toont u daarmee uw bekwaamheid aan. U moet elke 5 jaar opnieuw uw bekwaamheid aantonen.

Betrouwbaarheid

De ambtenaar moet van onbesproken gedrag zijn. De Minister van Justitie beslist of een persoon betrouwbaar is. De Minister is op grond van de Wet op de justitiële documentatie bevoegd om de documentatie van de desbetreffende buitengewoon opsporingsambtenaar in te zien. Hij zal van die bevoegdheid gebruik maken om de betrouwbaarheid van een toekomstig buitengewoon opsporingsambtenaar zorgvuldig te bezien.

(artikel 17 Besluit buitengewoon opsporingsambtenaar)

Beëdiging

De Minister van Justitie beoordeelt of de douaneambtenaar voldoet aan de vereisten:

-

titel;

-

bekwaamheid;

-

betrouwbaarheid.

Hierna beëdigt hij de persoon door middel van een beschikking, de akte van beëdiging genaamd. Nadat de akte van beëdiging is ontvangen kan de eed worden afgenomen door de directeur van de douaneregio.

(artikel 21 Besluit buitengewoon opsporingsambtenaar)

Daarbij moet uitgegaan worden van een vaste eed die als bijlage bij het Besluit is opgenomen.

Van de eedaflegging wordt een proces-verbaal opgemaakt, dat wordt toegevoegd aan de akte van beëdiging.

(artikel 21, lid 2, Besluit buitengewoon opsporingsambtenaar)

Ook van de akte van beëdiging is een vastgesteld model voorgeschreven.

De buitengewoon opsporingsambtenaar ontvangt ter gelegenheid van de beëdiging:

-

de akte van beëdiging;

-

het legitimatiebewijs;

-

de tekst van hoofdstuk 5 van het Besluit buitengewoon opsporingsambtenaar;

-

een afschrift van de ambtsinstructie.

Van de beëdiging wordt mededeling gedaan aan de Minister van Justitie.

Ambtsinstructie

Als de buitengewoon opsporingsambtenaar bevoegd is politiebevoegdheden uit te oefenen, zoals gebruik van geweld en de veiligheidsfouillering, moet hij zich gedragen volgens:

-

artikel 7, lid 1, 2, 3 en 5, Politiewet 2012;

-

de op hem van toepassing zijnde bepalingen van de Ambtsinstructie.

(artikel 25 Besluit buitengewoon opsporingsambtenaar)

Zie voor de regels uit deze ambtsinstructie en de bepalingen die verder van toepassing zijn in geval van gebruik van geweld onderdeel 5.00.00 van dit Handboek, paragraaf 6.3.

Legitimatiebewijs

De buitengewoon opsporingsambtenaar draagt een legitimatiebewijs bij zich. Van het voorgeschreven model kan categoriaal worden afgeweken.

(artikel 26, lid 2, Besluit buitengewoon opsporingsambtenaar)

Zie voor het gebruik van legitimatiebewijzen onderdeel 5.00.00 van dit Handboek, hoofdstuk 12.

Klachtenprocedure buitengewoon opsporingsambtenaar

Voor de klachtenprocedure buitengewoon opsporingsambtenaar wordt verwezen naar onderdeel 5.00.00, paragraaf 6.6 van dit Handboek.

Naar boven1.6.3 Inrichting van het strafproces

In het strafproces zijn vier fasen te onderscheiden, te weten:

Met betrekking tot punt 4. Wordt opgemerkt dat indien de douane tijdens haar werkzaamheden te maken krijgt met een persoon die als ‘OAV’ (d.w.z. opsporen-aanhouden-voorgeleiden) staat gesignaleerd dan dient zij dit te melden aan de Politie.

U krijgt in de praktijk als douaneambtenaar doorgaans alleen te maken met het opsporingsonderzoek en mogelijk voor een klein deel met de ten uitvoerlegging. Deze worden hieronder behandeld.

Opsporingsonderzoek

Het opsporingsonderzoek vormt het begin van het proces van de strafvordering. Hierin moet u vaststellen of u te maken heeft met een verdachte. Ook moet u weten welke dwangmiddelen u mag gebruiken tegen de verdachte, wat diens rechten zijn en welke middelen u mag inzetten tegen zaken, zoals beslag.

Naar boven1.6.4 Verdachte

Bij het geven van een definitie van verdachte kan er een tweedeling worden gemaakt:

-

Voordat de vervolging is begonnen, wordt als verdachte aangemerkt degene te wiens aanzien uit feiten en omstandigheden een redelijk vermoeden van schuld aan enig strafbaar feit voortvloeit.

-

Nadat de vervolging is begonnen, wordt als verdachte aangemerkt degene tegen wie de vervolging is gericht.

(artikel 27 Wetboek van Strafvordering)

Uit feiten en omstandigheden moet een "redelijk vermoeden van schuld" aan enig strafbaar feit voortvloeien. "Redelijk vermoeden van schuld" betekent hier dat een willekeurige onbevooroordeelde derde met normaal verstand op basis van de feiten of omstandigheden het vermoeden heeft dat die persoon het gedaan heeft. Schuld wordt hier dus gebruikt in de betekenis van het gedaan hebben.

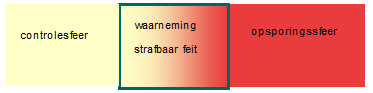

Voorbeeld

Zodra er sprake is van een redelijk vermoeden van schuld aan enig strafbaar feit (en dus van een verdachte) gaat u over van controle naar opsporing. Dit wordt aangeduid met het begrip "sfeerovergang". Vanaf dat moment bent u:

-

bevoegd uw opsporingsbevoegdheden toe te passen;

-

verplicht de aan de verdachte toekomende rechten (met name het zwijgrecht tijdens het verhoren) te eerbiedigen (cautie geven, zie hierna).

Overgaan van controle naar opsporing betekent niet dat u vanaf dat moment uw controlebevoegdheden niet verder zou mogen toepassen. U mag doorgaan met uw controlebevoegdheden, mits u de rechten van de verdachte maar eerbiedigt. We spreken dan ook wel van sfeercumulatie: een optelsom van controlesfeer en opsporingssfeer.

Voorbeeld

Stel: u bent bezig met een controle in een douane-entrepot. In dat douane-entrepot ziet u een vrachtautochauffeur zich nogal nerveus gedragen. Bij elke doos die hij in zijn wagen laadt kijkt hij om zich heen.

Als hij klaar is met laden stapt hij duidelijk gehaast in zijn wagen. U besluit deze wagen te controleren nadat hij het douane-entrepot heeft verlaten. Daartoe vordert u de wagen te stoppen met behulp van artikel 1:27 Algemene douanewet (een controlebevoegdheid). Tijdens de controle van de wagen onderzoekt u de laadruimte en de daarin aanwezige goederen met toepassing van artikel 1:26 en 1:24 Algemene douanewet. U vraagt dan aan de chauffeur of hij u een bewijs kan tonen dat de uitslag uit het douane-entrepot legitiem is. Hij kan dat niet. Vanaf dit moment kunt u zeggen dat u overgaat van de controlesfeer naar de opsporingssfeer. Er is sprake van het redelijk vermoeden dat de chauffeur het strafbare feit van artikel 10:3 Algemene douanewet heeft gepleegd. De chauffeur is nu verdachte. U kunt echter uw goederencontrole voortzetten, bijvoorbeeld voor de vaststelling van de aard van de goederen.

Het is van groot belang dat iemand op het juiste moment wordt aangemerkt als verdachte. Vanaf dat moment heeft de verdachte immers recht op zekere waarborgen die hem moeten beschermen tegen ongebreideld overheidsoptreden. Bovendien kunnen er vanaf dat moment dwangmiddelen tegen hem worden ingezet.

Wanneer de rechten van verdachte niet worden gerespecteerd, kan dit leiden tot onrechtmatig verkregen bewijs. Dit betekent dat de strafrechter de aldus verkregen bewijsmiddelen verwerpt, waardoor -in het uiterste geval- de verdachte zal worden vrijgesproken.

Gedoogplicht

Wanneer u tegen een verdachte opsporingsbevoegdheden wilt toepassen, is de verdachte niet altijd verplicht hieraan actief mee te werken. Zo is een verdachte in het algemeen niet verplicht om zijn identiteit prijs te geven of te antwoorden op verhoorvragen (zie ook artikel 27a, 55b, 61 en 61a Wetboek van Strafvordering). Wel heeft een verdachte een gedoogplicht: hij moet toelaten dat u uw bevoegdheden uitoefent. Wanneer een verdachte het uitoefenen van die bevoegdheden niet wil gedogen, kunt u desnoods geweld toepassen om uw werk te kunnen doen. Een verdachte die zich met geweld verzet tegen het toepassen van opsporingsbevoegdheden, maakt zich schuldig aan wederspannigheid.

(artikel 180 Wetboek van Strafrecht)

Vrijwilligheid

Denkbaar is dat een verdachte vrijwillig aan uw onderzoek meewerkt. Het kan daarbij gaan om handelingen waartoe u ook bevoegd zou zijn als de verdachte niet meewerkt, maar het zou ook kunnen gaan om handelingen waartoe u niet bevoegd bent zonder de vrijwillige medewerking van de verdachte.

Voorbeeld 1

Indien een bewoner toestemming geeft aan een opsporingsambtenaar tot het binnentreden van een woning, dan heeft deze laatste geen machtiging van de officier van justitie nodig, anders wel.

Voorbeeld 2

Wanneer een opsporingsambtenaar een verdachte heeft staande gehouden (doen stil staan om hem naar zijn naam e.d. te vragen) en hij wil hem in het nabij gelegen kantoortje een verhoor afnemen, dan is de verdachte op dat moment niet verplicht hieraan mee te werken. Doet deze dat wel, dan is dat op basis van vrijwilligheid.

Wanneer u om vrijwillige medewerking van een verdachte vraagt, dan moet deze vrijwilligheid volstrekt duidelijk zijn. Dit houdt in dat:

-

de toestemming moet blijken;

-

de toestemming in vrijheid moet zijn gegeven, dus niet onder bepaalde dwang of druk;

-

de betrokkene zich er ook bewust van moet zijn geweest dat hij van bepaalde rechten afstand heeft gedaan.

Bij het opmaken van proces-verbaal moet u daarin dan ook vermelden dat en hoe aan deze voorwaarden is voldaan.

Rechten van de verdachte

Met ingang van 1 januari 2015 is artikel 27c Wetboek van Strafvordering van kracht. Op basis van dit artikel wordt aan de verdachte bij zijn staande houding of aanhouding medegedeeld van welk strafbaar feit hij als verdachte is aangemerkt. Bij misdrijven (categorie B) waarvoor voorlopige hechtenis mogelijk is, is rechtsbijstand verplicht (kosten voor het Rijk tenzij een voorkeursadvocaat), bij categorie C (overtredingen) kan op eigen kosten een advocaat worden ingeschakeld. Tevens wordt bij de verdachte die niet is staande gehouden of aangehouden voorafgaand aan zijn eerste verhoor medegedeeld dat hij tegen eigen kosten rechtsbijstand in kan schakelen en indien van toepassing het recht heeft op vertolking en vertaling.

Artikel 29 Wetboek van Strafrecht speelt in het strafrecht een zeer belangrijke rol.

Het zwijgrecht van de verdachte dient te worden erkend, dat wil zeggen: het recht van een verdachte om niet te hoeven te antwoorden op verhoorvragen.

Voordat het verhoor begint moet u aan de verdachte mededelen dat hij niet tot antwoorden verplicht is. Dit wordt aangeduid als "het geven van de cautie" of "het stellen van de cautie". Het doel hiervan is, zoals de Hoge Raad heeft uitgesproken: "het behoeden van de verdachte tegen ongewilde medewerking aan zijn eigen veroordeling".

Als opsporingsambtenaar die het verhoor afneemt, dient u zich te onthouden van alles wat de strekking heeft een verklaring te verkrijgen, waarvan niet gezegd kan worden dat die in vrijheid is afgelegd.

Bijvoorbeeld:

-

een belofte: "als u de waarheid spreekt mag u naar huis";

-

een bedreiging: "als u niet de waarheid spreekt krijgt u meer straf";

-

misleiding: suggereren dat de mededader al bekend heeft.

Indringende ondervraging is uiteraard toegestaan, maar uw vraagstelling mag niet ontaarden in misleiding. Dat zou in strijd zijn met beginselen van behoorlijke procesorde, in het bijzonder het beginsel van ”fair play”. Denk ook aan het Europees verdrag voor de rechten van de mens en fundamentele vrijheden (EVRM), artikel 6: er moet altijd sprake zijn van een "fair hearing".

Ontbreken van de cautie

Wanneer de mededeling aan de verdachte wel is gedaan, maar de vermelding daarvan is in het proces-verbaal achterwege gebleven, dan kan dit worden hersteld door:

-

een aanvullend proces-verbaal;

-

een verklaring onder ede ter terechtzitting.

Als de mededeling helemaal niet is gedaan, dan heeft dat gevolgen voor de rechter en de verdachte. Een rechter mag de antwoorden van de verdachte op de vragen die de opsporingsambtenaar heeft gesteld tijdens het verhoor zonder voorafgaande cautie slechts als bewijs gebruiken als de verdachte niet in zijn belang kan zijn geschaad.

Aanvang verhoor

Vaak zal er voor of tijdens de aanhouding, alsmede tijdens de geleiding van de verdachte naar de (hulp)officier van justitie, sprake zijn van een "gesprek" tussen de verdachte en u. Dit gesprek begint in feite al zodra u de verdachte staande houdt om hem naar zijn naam, voornaam en woon- of verblijfplaats te vragen. Dit laatste behoort nog niet tot het verhoor.

Zodra u vragen stelt aan de verdachte, die tot opheldering van het vermoedelijk begane strafbare feit en/of zijn betrokkenheid bij dat feit kunnen bijdragen, is het verhoor begonnen en dient de cautie te zijn gegeven. In de praktijk wordt de mededeling meestal gedaan na het staande houden, dus nadat naam, voornaam enz. bekend zijn.

Het verhoor dat plaats heeft na het staande houden, maar voor de aanhouding, zal alleen plaats kunnen hebben, indien de verdachte vrijwillig zijn medewerking verleent.

In andere gevallen zal de opsporingsambtenaar de verdachte moeten aanhouden en zo spoedig mogelijk moeten voorgeleiden.

Voorgeleiding

Een aanhouding moet altijd onmiddellijk worden gevolgd door een voorgeleiding.

Doel van het voorgeleiden is om een hogere opsporingsambtenaar (de (hulp)officier van justitie) de verdachte te laten verhoren met als doel te beoordelen of u, als opsporingsambtenaar, correct heeft gehandeld. Was de aanhouding wetmatig (binnen de regels van de wet?), rechtmatig (zijn de beginselen van behoorlijke procesorde in acht genomen?) en doelmatig (was het zinvol?). Voorgeleiden is dus geen dwangmiddel, maar een recht van verdachte.

Nadat de (hulp)officier van justitie de juistheid van de aanhouding (en de overige verrichte opsporingshandelingen) heeft beoordeeld, zijn er drie mogelijkheden:

-

de verdachte wordt in vrijheid gesteld;

-

de verdachte wordt direct in verzekering gesteld of voor de rechter-commissaris geleid;

-

de verdachte wordt enige tijd opgehouden voor onderzoek.

In de meeste gevallen zal de verdachte worden opgehouden voor onderzoek. Dit gebeurt op bevel van de (hulp)officier van justitie, en mag maximaal zes uur (de negen nachtelijke uren niet meegerekend) duren.

Tijdens het ophouden voor onderzoek kunt u de verdachte verhoren. Als de ophouding voor onderzoek dient voor de vaststelling van de identiteit van de verdachte, en het betreft een delict waarvoor geen voorlopige hechtenis is toegelaten, dan kan de termijn van ophouding voor onderzoek eenmaal worden verlengd.

Raadsman

Een verdachte die rechtens van zijn vrijheid is beroofd zal zich met het oog op zijn verdediging vaak doen bijstaan door een raadsman. Dit is een grondrecht. Zie artikel 18 Grondwet. We vinden dit recht ook vermeld in artikel 6 van het EVRM.

De bepalingen inzake rechtsbijstand kunt u vinden in artikel 28 en de artikelen 37 tot en met 51 Wetboek van Strafvordering.

Vrij verkeer met de raadsman

In artikel 50 Wetboek van Strafvordering wordt het verkeer tussen de raadsman en de verdachte beschreven.

De raadsman heeft vrije toegang tot de verdachte die volgens de wettelijke bepalingen van zijn vrijheid is beroofd. Hij heeft het recht de verdachte onder vier ogen te spreken. Hij kan ook brieven met hem wisselen, zonder dat van de inhoud daarvan door anderen wordt kennisgenomen. Dit vrij verkeer is aan bepaalde beperkingen onderworpen in het belang van het onderzoek. Tevens kan de officier van justitie of de rechter-commissaris het contact in bepaalde zwaarwegende gevallen verbieden, bijvoorbeeld indien het ernstige vermoeden bestaat dat door dit contact de opsporing wordt belemmerd.

Recht op inzage processtukken

De verdachte moet op diens verzoek worden toegestaan kennis te nemen van de processtukken (artikel 30 tot en met 34 Wetboek van Strafrecht).

Hem mag in geen geval onthouden worden kennis te nemen van:

-

processen-verbaal van zijn eigen verhoren;

-

processen-verbaal betreffende verhoren of handelingen van onderzoek, waarbij de verdachte of zijn raadsman de bevoegdheid heeft gehad tegenwoordig te zijn, tenzij het belang van het onderzoek verlangt dat hij onkundig blijft van bepaalde gegevens;

-

processen-verbaal van verhoren waarvan hem de inhoud mondeling volledig is medegedeeld.

Opmerking

Voor de wijze waarop de Belastingdienst processtukken ter inzage geeft zijn in de instructie informatieverstrekking nadere regels te vinden. In de praktijk moet u altijd eerst contact opnemen met de BFC/CA, voordat u overgaat tot het verstrekken van processtukken.

-

Procedures en ambtelijke werkzaamheden

-

Ontbreken van de cautie

Als u tijdens het verhoor ontdekt dat u vergeten bent de cautie te stellen, vindt u in onderstaand schema wat u moet doen:

Naar boven1.7 Algemeen opsporingsambtenaren

De algemeen opsporingsambtenaren zijn aangewezen in artikel 141 WvSv. Naast de officieren van justitie, de ambtenaren van politie en militairen van de Koninklijke marechaussee, worden daar ook genoemd bijzondere opsporingsdiensten als bedoeld in de Wet op de bijzondere opsporingsdiensten. Dit zijn:

-

de Fiscale inlichtingen- en opsporingsdienst (FIOD), vallend onder het ministerie van Financiën;

-

de Inspectie SZW-Directie Opsporing (SZW-DO), vallend onder het ministerie van Sociale Zaken en Werkgelegenheid;

-

de Nederlandse Voedsel- en Warenautoriteit (NVWA), onderdeel van het Ministerie van Economische Zaken, Landbouw en Innovatie; en

-

Inspectie Leefomgeving en Transport - Inlichtingen- en Opsporingsdienst, onderdeel van Ministerie van Infrastructuur en Milieu (ILT-IOD).

Onregelmatigheden die door de douane worden ontdekt en een verdergaand opsporingsonderzoek vereisen, worden veelal overgedragen aan een van deze bijzondere opsporingsdiensten.

Naar boven1.8 Buitengewoon opsporingsambtenaren

Wettelijk kader (BOA-bestel)

De bepalingen met betrekking tot de buitengewoon opsporingsambtenaren, het zogenoemde BOA-bestel, zijn hoofdzakelijk te vinden in:

-

artikel 142 WvSv;

-

het Besluit buitengewoon opsporingsambtenaar;

-

de Beleidsregels Buitengewoon Opsporingsambtenaar, van de Minister van Justitie en Veiligheid; en

-

een groot aantal besluiten van de Minister van Veiligheid en Justitie tot aanwijzing van buitengewoon opsporingsambtenaren, waaronder:

-

het Besluit buitengewoon opsporingsambtenaar Belastingdienst/Douane 2012.

Drie categorieën

In artikel 142 WvSv worden drie categorieën BOA's onderscheiden.

-

De eerste categorie betreft ambtenaren aan wie door de Minister van Veiligheid en Justitie op individuele basis een akte van opsporingsbevoegdheid wordt verleend.

-

De tweede categorie wordt gevormd door personen die niet individueel maar als categorie of eenheid door de Minister van Veiligheid en Justitie worden aangewezen.

-

De derde categorie wordt gevormd door de personen die bij bijzondere wetten met de opsporing van de daarin bedoelde strafbare feiten worden belast. Hier is het dus de wetgever die in principe over de opsporingsbevoegdheid beslist.

De BOA's Douane vallen onder de derde categorie van artikel 142 WvSv. Zij vinden hun titel van opsporing in een aantal wetsartikelen die hierna worden genoemd.

Nadere regels

Om de opsporingsbevoegdheid daadwerkelijk te kunnen uitoefenen zijn er nadere regels gesteld in het Besluit buitengewoon opsporingsambtenaar (hierna: Besluit BOA). Dit Besluit is een algemene maatregel van bestuur (AMvB), gebaseerd op artikel 142, lid 4 WvSv en de Politiewet 2012 en geldt voor alle buitengewoon opsporingsambtenaren. Hierin worden, kort aangeduid, behandeld:

-

de vier eisen waaraan een BOA moet voldoen om als zodanig te mogen optreden (titel van opsporingsbevoegdheid, bekwaamheid, betrouwbaarheid en akte van beëdiging) en de wijze waarop daarop wordt toegezien;

-

de instructie, op welke wijze een buitengewoon opsporingsambtenaar van zijn bevoegdheden gebruik moet maken;

-

het toezicht op het optreden van de buitengewoon opsporingsambtenaar.

Bovenstaande regels zijn nader uitgewerkt door de Minister van Veiligheid en Justitie in de Beleidsregels Buitengewoon Opsporingsambtenaar.

Domeinen

In de Beleidsregels zijn alle Buitengewoon Opsporingsambtenaren onderverdeeld in zes domeinen:

-

openbare ruimte;

-

milieu, welzijn en infrastructuur;

-

onderwijs;

-

openbaar vervoer;

-

werk, inkomen en zorg;

-

generieke opsporing.

Per domein en gelet op de strafbare feiten die binnen dat domein kunnen spelen, kan de Minister van Justitie en Veiligheid aanvullende bekwaamheidseisen (in de vorm van een verzwaard examen of een aanvullende opleiding) stellen.

Buitengewoon opsporingsambtenaren van de douane

In artikel 2 en 4 van het Besluit buitengewoon opsporingsambtenaar Belastingdienst/ Douane 2012 (hierna: Besluit BOA B/D 2012) heeft de Minister van Justitie en Veiligheid een machtiging gegeven om binnen de Douane maximaal 7000 ambtenaren aan te wijzen als buitengewoon opsporingsambtenaar (BOA).

In werkelijkheid ligt het aantal BOA’s van de douane op ongeveer 2.500.

Voor welke strafbare feiten:

In een aantal wetsartikelen zijn de BOA’s van de douane aangewezen als bevoegd opsporingsambtenaar voor de daarbij genoemde strafbare feiten.

Daarnaast is de Minister van Veiligheid en Justitie op grond van artikel 142, lid 3 WvSv bevoegd de opsporingsbevoegdheid van deze buitengewoon opsporingsambtenaren uit te breiden tot andere strafbare feiten. Dit is gebeurd in artikel 3 van het Besluit BOA B/D 2012. In dit artikel is het volgende bepaald:

-

De buitengewoon opsporingsambtenaar is bevoegd tot het opsporen van de strafbare feiten behorend tot het domein VI Generieke Opsporing van de Beleidsregels Buitengewoon Opsporingsambtenaar.

-

De opsporingsbevoegdheid, bedoeld in het eerste lid, geldt voor het grondgebied van Nederland, voor zover noodzakelijk voor een goede vervulling van de aan de functie gerelateerde taken.

-

De buitengewoon opsporingsambtenaar vermeldt in zijn processen-verbaal en schriftelijke verslagleggingen het in het eerste lid genoemde domein.

1.8.1 Domein VI Generieke Opsporing

De boa generieke opsporing is bevoegd om te handhaven op de volgende artikelen en wetten voor zover noodzakelijk voor een goede uitoefening van de functie en de daaraan gekoppelde taakomschrijving, tenzij de wet zich daartegen verzet.

-

Alle strafbare feiten voor zover noodzakelijk voor een goede uitoefening van de betreffende functie en het daaraan gekoppelde takenpakket;

-

Verordeningen en/of Keuren voor zover betrokkene daarvoor door het bevoegde bestuursorgaan is aangewezen.

-

Andere strafbare feiten, indien hij daarmee in een concreet opsporingsonderzoek of voor een concreet project door een officier van justitie wordt belast voor de duur van dat onderzoek of project.

Uit bovenstaande omschrijving blijkt dat de Minister van Veiligheid en Justitie geen limitatieve lijst van strafbare feiten heeft opgesteld. Bijzondere aandacht verdient echter de zinsnede “voor zover noodzakelijk voor een goede uitoefening van de functie en de daaraan gekoppelde taakomschrijving”. Dit vormt het kader waar de douane binnen moet blijven, zoals ook blijkt uit de woorden uit de instructie opgenomen in artikel 25 Besluit BOA:

De buitengewoon opsporingsambtenaar beperkt de opsporingshandelingen waartoe hij bevoegd is, tot hetgeen nodig is voor een juiste vervulling van de functie in verband waarmee hij tot buitengewoon opsporingsambtenaar is beëdigd. Hij onthoudt zich van elk optreden waartoe hij niet bevoegd is.

In onderstaand schema treft u een overzicht aan van de titels (= rechtsgronden) van opsporing, waarover de BOA douane voor de juiste vervulling van zijn functie als douaneambtenaar beschikt. Het is van belang dat u zich de inhoud van dit overzicht goed eigen maakt omdat u in een concrete situatie moet weten of u in een concreet geval opsporingsbevoegd bent of niet.