2.00.00 Vertegenwoordiging bij de Douane

2 Vertegenwoordiging in douanezaken

In dit hoofdstuk leest u over de partijen die bij vertegenwoordiging zijn betrokken, over de verschillende vormen van vertegenwoordiging in douanezaken en de voorwaarden en bepalingen die daarbij gelden. Er wordt ook ingegaan op de verantwoordelijkheden die de partijen bij de verschillende vormen van vertegenwoordiging hebben met betrekking tot de handelingen en formaliteiten die in de douanewetgeving zijn voorgeschreven. Tenslotte worden een aantal situaties geschetst waarin geen sprake is van vertegenwoordiging.

Naar boven2.1 Partijen bij vertegenwoordiging

Bij vertegenwoordiging zijn twee partijen betrokken: de vertegenwoordigde en de vertegenwoordiger.

Naar boven2.1.1 De vertegenwoordigde

De vertegenwoordigde is de persoon die zeggenschap heeft en het initiatief neemt tot vertegenwoordiging. De vertegenwoordigde kan een importeur, een exporteur of de vergunninghouder zijn. Hij is de opdrachtgever en machtigt een andere persoon om hem te vertegenwoordigen. (artikel 5, lid 6 DWU).

Naar boven2.1.2 De vertegenwoordiger

De vertegenwoordiger is de persoon die door zijn opdrachtgever is gemachtigd om namens hem handelingen te verrichten. In Nederland kan in principe elke persoon als vertegenwoordiger optreden. In de meeste gevallen bezit hij expertise die zijn opdrachtgever niet heeft.

Naar boven2.1.3 De douanevertegenwoordiger

In douanezaken wordt de vertegenwoordiger aangeduid als douanevertegenwoordiger. Dat is ieder persoon die door een ander persoon is aangewezen voor het vervullen van de in de douanewetgeving voorgeschreven handelingen en formaliteiten bij de douaneautoriteiten (artikel 5, lid 6 DWU).

Veelal is de douanevertegenwoordiger een douane-expediteur of douaneagent.

In artikel 18, lid 3 van het DWU is beschreven dat een lidstaat zelf mag bepalen aan welke voorwaarden een douanevertegenwoordiger die op wil treden als direct en/of indirect vertegenwoordiger moet voldoen. In Nederland is hier uitvoering aan gegeven door middel van artikel 1:10 Algemene douanewet. Op grond van dit artikel moet een persoon die in Nederland een persoon vertegenwoordigt bij het doen van een douaneaangifte, een aangifte tot tijdelijke opslag, een summiere aangifte bij binnenbrengen, een summiere aangifte bij uitgaan, een aangifte tot wederuitvoer of een kennisgeving van wederuitvoer voldoen aan de criteria van artikel 39, onderdelen a tot en met d, van het Douanewetboek van de Unie (de AEO-criteria). Hij moet daarom toegelaten zijn als douanevertegenwoordiger.

De AEO-criteria worden in de AEO-guidelines uitgewerkt en toegelicht. Omdat hierin weinig is opgenomen wat specifiek ziet op de douanevertegenwoordiger, is in Nederland als aanvulling een nadere uitwerking opgesteld. Deze uitwerking is opgenomen in onderdeel 5 van dit hoofdstuk.

Naar boven2.1.4 Vestiging in de EU

De algemene regel die geldt is dat een douanevertegenwoordiger gevestigd moet zijn in het douanegebied van de Unie.

Er is echter een uitzondering:

Tenzij anders is bepaald, is de douanevertegenwoordiger ontheven van die verplichting indien hij handelt voor rekening van personen die niet verplicht zijn om in het douanegebied van de Unie gevestigd te zijn.

Een vertegenwoordiger gevestigd in een andere lidstaat of, wanneer bovenstaande uitzondering van toepassing is, van buiten de EU, kan binnen Nederland als zodanig optreden wanneer hij voldoet aan de AEO-criteria van artikel 39, punten a) tot en met d) DWU. Hij zal dat desgevraagd aan moeten tonen.

Naar boven2.2 Vormen van vertegenwoordiging

Elke persoon kan zich voor het verrichten van douanehandelingen of andere douaneformaliteiten bij de douaneautoriteiten door een douanevertegenwoordiger laten vertegenwoordigen.

Vertegenwoordiging is mogelijk bij alle douaneformaliteiten en -handelingen.

Bijvoorbeeld:

-

bij het doen van aangiften;

-

bij het aanvragen van vergunningen;

-

in bezwaar- en beroepsprocedures;

-

bij een verzoek om terugbetaling;

-

bij het vragen van uitstel.

Het DWU kent twee vormen van vertegenwoordiging:

-

directe vertegenwoordiging

-

indirecte vertegenwoordiging .

(artikel 5, lid 6 en artikel 18, lid 1 DWU

Naar boven2.2.1 Directe vertegenwoordiging

In Nederland is directe vertegenwoordiging mogelijk in alle douaneprocessen en (rechts)handelingen op grond van de douanewetgeving. Bij directe vertegenwoordiging handelt de douanevertegenwoordiger in naam en voor rekening van de vertegenwoordigde ("de verlengde arm"). In feite handelt de vertegenwoordigde, maar hij maakt gebruik van de arm van de douanevertegenwoordiger. De vertegenwoordigde kan daarbij wel verantwoordelijk zijn voor de douane en / of fiscale gevolgen van de handeling. Als een aangifte tot een douaneschuld leidt (denk aan een aangifte voor het brengen in het vrije verkeer), dan is in beginsel alleen de vertegenwoordigde de rechten bij invoer en andere belastingen bij invoer verschuldigd (artikel 77, lid 3 DWU). In het geval beschreven in artikel 77, lid 3, tweede alinea DWU kunnen andere personen eveneens als schuldenaar worden aangemerkt, waaronder de douanevertegenwoordiger.

Als blijkt dat een douanevertegenwoordiger zich onvoldoende heeft overtuigd van de juistheid van de machtiging wordt hij geacht

in eigen naam en voor eigen rekening te hebben gehandeld (art 19, lid 1 DWU). In dat geval kan de douanevertegenwoordiger

bij een op te leggen navordering zelf als schuldenaar gezien worden. De vertegenwoordigde kan dan veelal als mede-schuldenaar

worden aangemerkt.

artikel 77, lid 3, tweede alinea DWU.

2.2.2 Indirecte vertegenwoordiging

In Nederland is indirecte vertegenwoordiging mogelijk in alle douaneprocessen en (rechts)handelingen op grond van de douanewetgeving.

Bij indirecte vertegenwoordiging handelt de douanevertegenwoordiger in eigen naam, doch voor rekening van de vertegenwoordigde.

Zowel de douanevertegenwoordiger als de vertegenwoordigde zijn verantwoordelijk voor de douane en / of fiscale gevolgen van

de handeling. De primaire verantwoordelijkheid ligt bij de douanevertegenwoordiger. Zo bepaalt artikel 5, lid 15 DWU dat de

douanevertegenwoordiger (en niet de indirect vertegenwoordigde) aangever is. Als een aangifte tot een douaneschuld leidt (denk

aan een aangifte voor het brengen in het vrije verkeer), dan zijn zowel de douanevertegenwoordiger als de vertegenwoordigde

de rechten bij invoer en andere belastingen bij invoer verschuldigd

(artikel 77, lid 3 DWU).

Schema Beperkingen bij vertegenwoordiging

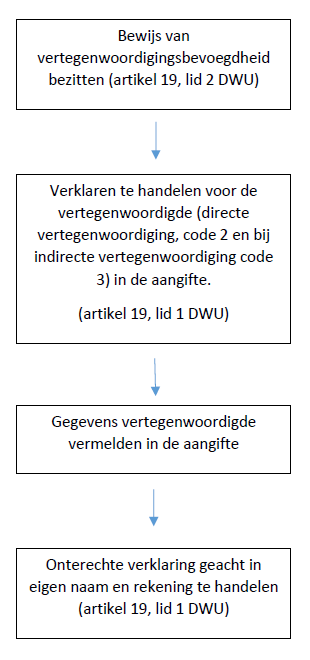

Naar boven2.3 Vertegenwoordigingsbevoegdheid

De douanevertegenwoordiger moet de bevoegdheid bezitten om als douanevertegenwoordiger op te treden, dat wil zeggen: hij moet zijn gemachtigd door zijn opdrachtgever. De vertegenwoordigde moet dan wel een persoon zijn die zelf de bevoegdheid bezit om de handeling of formaliteit op grond van de douanewetgeving te verrichten. Een persoon die geen bevoegdheid bezit voor het verrichten van een bepaalde handeling of formaliteit, kan een ander niet rechtsgeldig machtigen om die handeling of formaliteit in zijn naam en voor zijn rekening te verrichten.

Overigens vervalt een machtiging zodra de vertegenwoordigde niet meer bestaat, zoals bij ontbinding na een faillissement.

Een douanevertegenwoordiger dient in zijn contact met de douaneautoriteiten te verklaren dat hij voor rekening van de vertegenwoordigde persoon handelt, en aan te geven of het een directe dan wel indirecte vertegenwoordiging betreft. Een persoon die niet verklaart te handelen als douanevertegenwoordiger of die verklaart als douanevertegenwoordiger te handelen zonder dat hij vertegenwoordigingsbevoegdheid bezit, wordt dan ook geacht in eigen naam en voor eigen rekening te handelen.

De douaneautoriteiten leggen een als douanevertegenwoordiger handelend persoon die regelmatig handelingen en formaliteiten vervult, niet de verplichting op om iedere keer een bewijs van vertegenwoordigingsbevoegdheid over te leggen, mits de betrokken persoon in staat is dat bewijs over te leggen wanneer de douaneautoriteiten daarom verzoeken.

De Douane behoudt de mogelijkheid om in specifieke gevallen van een persoon, die verklaart als douanevertegenwoordiger te

handelen te verlangen dat bewezen kan worden dat deze persoon door de vertegenwoordigde persoon vertegenwoordigingsbevoegdheid

is verleend.

(artikel 19 DWU)

2.3.1 De machtiging

De machtiging bestaat uit een volmacht en een opdracht. Aan de vorm van de machtiging die een opdrachtgever aan zijn douanevertegenwoordiger verstrekt, zijn geen voorwaarden verbonden. Een machtiging kan zowel mondeling als schriftelijk worden gegeven. Meestal wordt een schriftelijke machtiging gebruikt.

Uit de machtiging moet steeds het volgende blijken c.q. een douanevertegenwoordiger moet zich altijd hebben overtuigd van het volgende:

-

wie de machtiging verstrekt;

-

of de (rechts)persoon die de machtiging verstrekt daadwerkelijk bestaat;

-

of deze (rechts)persoon binnen de Unie is gevestigd;

-

wie de machtiging ondertekent namens deze (rechts)persoon;

-

of de persoon /medewerker van de (rechts)persoon bevoegd is om de machtiging namens die (rechts) persoon te verstrekken.

Indien bij controle van de Douane blijkt dat aan één van deze voorwaarden niet wordt voldaan, dan kan dat leiden tot de conclusie

dat de douanevertegenwoordiger zonder vertegenwoordigingsbevoegdheid optreedt. Het gevolg is dat hij wordt geacht in eigen

naam en voor eigen rekening te hebben gehandeld.

(artikel 19, lid 1, tweede alinea DWU)

Brancheorganisaties hebben standaardmachtigingen ontwikkeld die door opdrachtgevers en douanevertegenwoordigers kunnen worden gebruikt voor het machtigen tot het indienen van aangiften en onder bepaalde voorwaarden tot het indienen van verzoeken om terugbetaling, bezwaarschriften, etc. Dit standaardmodel is feitelijk een volmacht. De volmacht kan eenmalig zijn of voor een langere periode gelden. De opdrachtgever geeft de vertegenwoordiger per keer een opdracht. Hij verstrekt dan de benodigde informatie en bescheiden zodat de vertegenwoordiger bijvoorbeeld een douaneaangifte kan verzorgen of een bezwaarschrift kan indienen. Deze nadere informatie per zending kan worden aangemerkt als de opdracht.

Naar boven2.3.2 Reikwijdte en controle van de machtiging

Als een douanevertegenwoordiger een douaneaangifte verzorgt, neemt de Douane aan dat hij beschikt over een toereikende machtiging van zijn opdrachtgever. De machtiging is een civiele overeenkomst tussen de opdrachtgever en de douanevertegenwoordiger. De Douane heeft de mogelijkheid om machtigingen te beoordelen op juistheid en volledigheid. Als een douanevertegenwoordiger een aangifte indient als douanevertegenwoordiger gaat de Douane er in principe van uit dat de douanevertegenwoordiger over een toereikende machtiging beschikt om voor zijn opdrachtgever alle in de douanewetgeving voorgeschreven handelingen en formaliteiten te verrichten. In het geval van een douaneaangifte zijn dit alle handelingen en communicaties die in het kader van de behandeling van die aangifte plaatsvinden.

Bij verzoeken om terugbetaling en bezwaar- en beroepschriften moet de vertegenwoordiger altijd de machtiging overleggen.

In de aangiftebehandeling wordt een machtiging in principe niet opgevraagd door de Douane, tenzij gerede twijfels zijn gerezen over het bestaan van een machtiging of de persoon van de vertegenwoordiger onbekend is. De douanevertegenwoordiger wordt dan gevraagd om de machtiging te overleggen.

Bij controles na de invoer en andere administratieve controles wordt de machtiging alleen door de Douane opgevraagd als dat nodig is. Dit kan zich bijvoorbeeld voordoen als de douanevertegenwoordiger en de belanghebbende van mening verschillen over het bestaan, de omvang en/of de inhoud van de machtiging. De Douane moet dan de machtiging inzien om te kunnen beoordelen welke persoon aangever is.

Voorbeeld:

De Douane controleert de administratie van een belanghebbende op basis van aangiften die door een douanevertegenwoordiger

als direct vertegenwoordiger zijn ingediend (dus in naam en voor rekening van de belanghebbende). De belanghebbende is dan

aangever. Als de belanghebbende stelt dat hij nooit een dergelijke machtiging aan de betreffende douanevertegenwoordiger heeft

verstrekt, zal de Douane de douanevertegenwoordiger vragen de machtiging te overleggen. Als de douanevertegenwoordiger geen

machtiging kan overleggen, zal de Douane oordelen dat de machtiging niet bestaat. De douanevertegenwoordiger wordt dan geacht

in eigen naam en voor eigen rekening te hebben gehandeld en is dan aangever. Hetzelfde gevolg treedt op als blijkt dat de

machtiging niet toereikend is of door een onbevoegde is verstrekt.

( artikel 19, lid 1 DWU)

2.3.3 Kenbaarheidvereiste

De douanewetgeving stelt bij vertegenwoordiging de voorwaarde dat de douanevertegenwoordiger bij elke handeling die hij als

vertegenwoordiger verricht, uitdrukkelijk moet verklaren dat hij dit als douanevertegenwoordiger doet. Hij moet daarbij ook

aangeven of hij als direct of indirect vertegenwoordiger optreedt en voor welke belanghebbende hij handelt. De gegevens van

deze (rechts)persoon (vertegenwoordigde) moeten op de voorgeschreven wijze bekend worden gemaakt.

(artikel 19, lid 1 DWU)

Voorbeeld:

Als een belanghebbende een verzoek om terugbetaling wil doen of een bezwaarschrift wil indienen, kan hij zich laten vertegenwoordigen door een fiscaal adviseur. Deze persoon stelt dan het dossier samen, stelt het verzoek- of bezwaarschrift op en dient dat in bij de douaneautoriteiten. De fiscaal adviseur vermeldt in zijn verzoek- of bezwaarschrift namens welke (rechts)persoon hij optreedt. De daartoe strekkende machtiging moet daarbij worden overgelegd. Uit de machtiging moet ook blijken of een eventuele terugbetaling die uit de behandeling van het verzoek om terugbetaling of het bezwaarschrift voortvloeit aan de vertegenwoordiger mag worden gedaan. Is hierover niets in de machtiging vastgelegd dan doet de Douane de terugbetaling aan de rechthebbende - de vertegenwoordigde. (Zie onderdeel Terugbetaling, nummer 31.00.00 en onderdeel Bezwaar en beroep, nummer 32.00.00 van dit Handboek)

Als een douanevertegenwoordiger niet aan het kenbaarheidvereiste voldoet - hij vermeldt bijvoorbeeld niet uitdrukkelijk dat

hij optreedt als vertegenwoordiger ten behoeve van een andere (rechts)persoon - dan wordt hij geacht in eigen naam en voor

eigen rekening te handelen.

(artikel 19, lid 1, tweede alinea DWU)

Voorbeeld:

Een douanevertegenwoordiger dient een aangifte in maar vermeldt daarin niet op de voorgeschreven wijze, bijvoorbeeld volgens de codes zoals opgenomen in de Algemene douaneregeling, dat hij deze indient als direct vertegenwoordiger. Hij wordt dan geacht de aangifte in eigen naam en voor eigen rekening te hebben gedaan. Het gevolg daarvan kan zijn dat hij zelf als aangever en schuldenaar wordt aangemerkt.

2.3.4 Bekrachtiging van schijn van vertegenwoordigingsbevoegdheid

Als een douanevertegenwoordiger een aangifte indient als douanevertegenwoordiger, zonder dat hij ten tijde van het indienen van de aangifte over de vereiste machtiging beschikt, kan een belanghebbende alsnog de bevoegdheid van vertegenwoordiging bekrachtigen. Dit kan bijvoorbeeld door betaling van de douane- en/of belastingschuld die uit de aanvaarding van de aangifte voortvloeit. Als de belanghebbende de douaneschuld die voortvloeit uit de aanvaarding van een aangifte voor het plaatsen onder de regeling brengen in het vrije verkeer voldoet, kan hij achteraf niet meer stellen dat de douanevertegenwoordiger niet bevoegd was. Als een douanevertegenwoordiger een aangifte indient als douanevertegenwoordiger, zonder dat hij ten tijde van het indienen van de aangifte over de vereiste machtiging beschikt, kan er toch sprake van zijn van het opwekken van de schijn van vertegenwoordigingsbevoegdheid, wanneer sprake is van een verklaring of gedraging waaruit de Douane onder de gegeven omstandigheden redelijkerwijs mocht aannemen dat een toereikende machtiging is verleend.

2.4 Geen vertegenwoordiging. Voorbeelden

In de volgende situaties is geen sprake van vertegenwoordiging.

-

Een werknemer van een (rechts)persoon verricht handelingen op naam en voor rekening van zijn werkgever (de (rechts)persoon). Denk hier bijvoorbeeld aan de situatie dat een medewerker van bedrijf A een aangifte doet op naam van bedrijf A.

De medewerker vermeldt in de aangifte alleen de naam van bedrijf A en doet dus aangifte in naam en voor rekening van bedrijf A (als ware hij zelf bedrijf A). Zijn eigen gegevens komen niet naar voren in de aangifte, alleen de gegevens van bedrijf A. -

Een soortgelijke situatie doet zich voor als een andere persoon dan de medewerker van bedrijf A de aangifte opmaakt. De aangiftegegevens kunnen bijvoorbeeld worden ingevoerd door een medewerker van een gespecialiseerd bedrijf B, die met het aangiftesysteem van bedrijf A aangiften doet. Ook dan komt alleen bedrijf A in de aangifte tot uiting. De medewerker van bedrijf B neemt dezelfde plaats in als een medewerker van bedrijf A. In de rechtshandeling naar de Douane blijkt alleen bedrijf A.

-

Een (rechts)persoon (bedrijf C) beschikt over een Vergunning inschrijving in de administratie. Met deze vergunning kan hij in eigen naam en voor eigen rekening (als aangever) aangiften doen door de goederen in te schrijven in zijn administratie. Bedrijf C mag er voor kiezen om alle boekhoudkundige werkzaamheden en de volledige bedrijfsadministratie uit te besteden aan een gespecialiseerd bedrijf D. De werknemers van bedrijf D kunnen dan in de administratie van bedrijf C de feitelijke handelingen verrichten. Bedrijf C is volledig verantwoordelijk en aansprakelijk; bedrijf D is slechts het bedrijf dat de administratieve verplichtingen van bedrijf C verzorgt (als een soort werknemer). Ook in deze situatie is - gelet op de douanewetgeving - geen sprake van vertegenwoordiging. In de rechtshandeling naar de Douane blijkt ook nu weer alleen bedrijf C.

Privé

Privé