Europese richtlijn DAC8/CARF voor cryptodienstverleners en -exploitanten

Meer over DAC8 en CARF

- Uitvoeringsbesluit verzamel- en verificatievereisten voor rapporterende aanbieders van cryptoactivadiensten

- Informatie voor softwareontwikkelaars

- Wet implementatie EU-richtlijn gegevensuitwisseling cryptoactiva

- International Standards for Automatic Exchange of Information in Tax Matters

- A Step-by-Step Guide to Understanding and Implementing the CARF

- CARF: Frequently Asked Questions

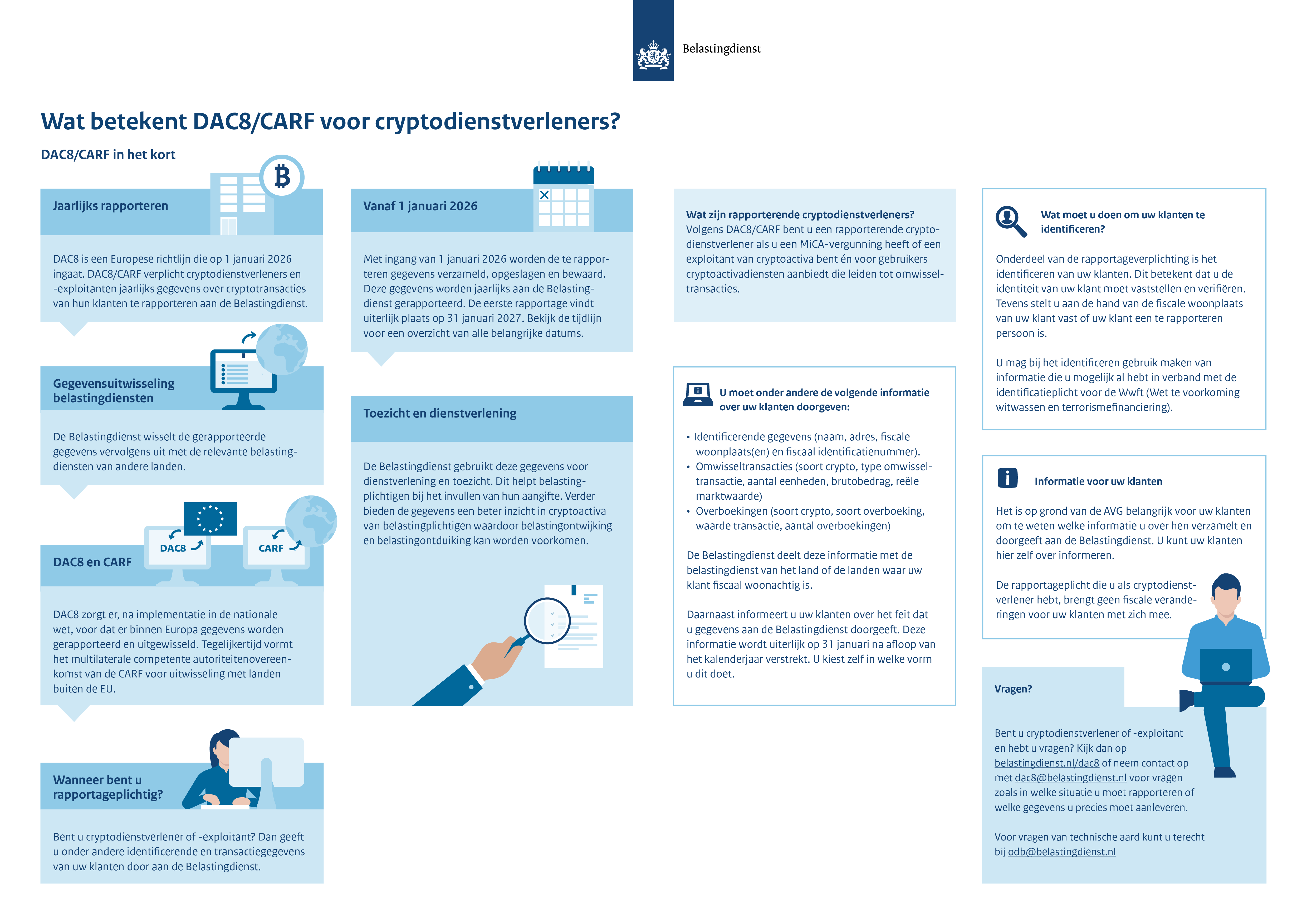

Biedt u cryptodiensten aan? Bijvoorbeeld via een crypto-exchange of een andere dienst die ertoe bijdraagt dat cryptoactiva voor klanten worden omgewisseld, bijvoorbeeld als broker of vermogensbeheerder? Dan krijgt u vanaf 2026 mogelijk te maken met de Europese richtlijn DAC8 en het Crypto-Asset Reporting Framework (CARF).

Datum laatste update: 28 mei 2026

Wat is DAC8/CARF?

Directive on Administrative Cooperation 8 (DAC8) is een Europese richtlijn die cryptodienstverleners en exploitanten van crypto verplicht om gegevens over hun klanten bij te houden en te rapporteren. Belastingdiensten van verschillende EU lidstaten wisselen de gegevens vervolgens met elkaar uit. Tegelijkertijd zorgt het CARF van de OESO voor uitwisseling met landen buiten de EU in het geval dat er een verdrag aanwezig is.

Met deze gegevens krijgen belastingdiensten wereldwijd beter zicht op cryptobezittingen. Dit helpt bij toezicht en dienstverlening, zoals het informeren over verplichtingen en beantwoorden van vragen, en om belastingontwijking en -ontduiking te voorkomen.

Wie moeten er rapporteren?

Cryptodienstverleners en -exploitanten die cryptoactivadiensten aanbieden waarbij zij namens een te rapporteren gebruiker omwisseltransacties uitvoeren.

Het gaat bij DAC8 dus om 2 soorten rapporterende partijen:

- Cryptodienstverleners: aanbieders van cryptoactivadiensten met een Markets in Crypto-Assets Regulation (MiCA) vergunning.

- Exploitanten: aanbieders van cryptoactivadiensten zonder MiCA-vergunning die beroeps-of bedrijfsmatig voor klanten diensten verrichten die ertoe leiden dat cryptoactiva worden omgewisseld.

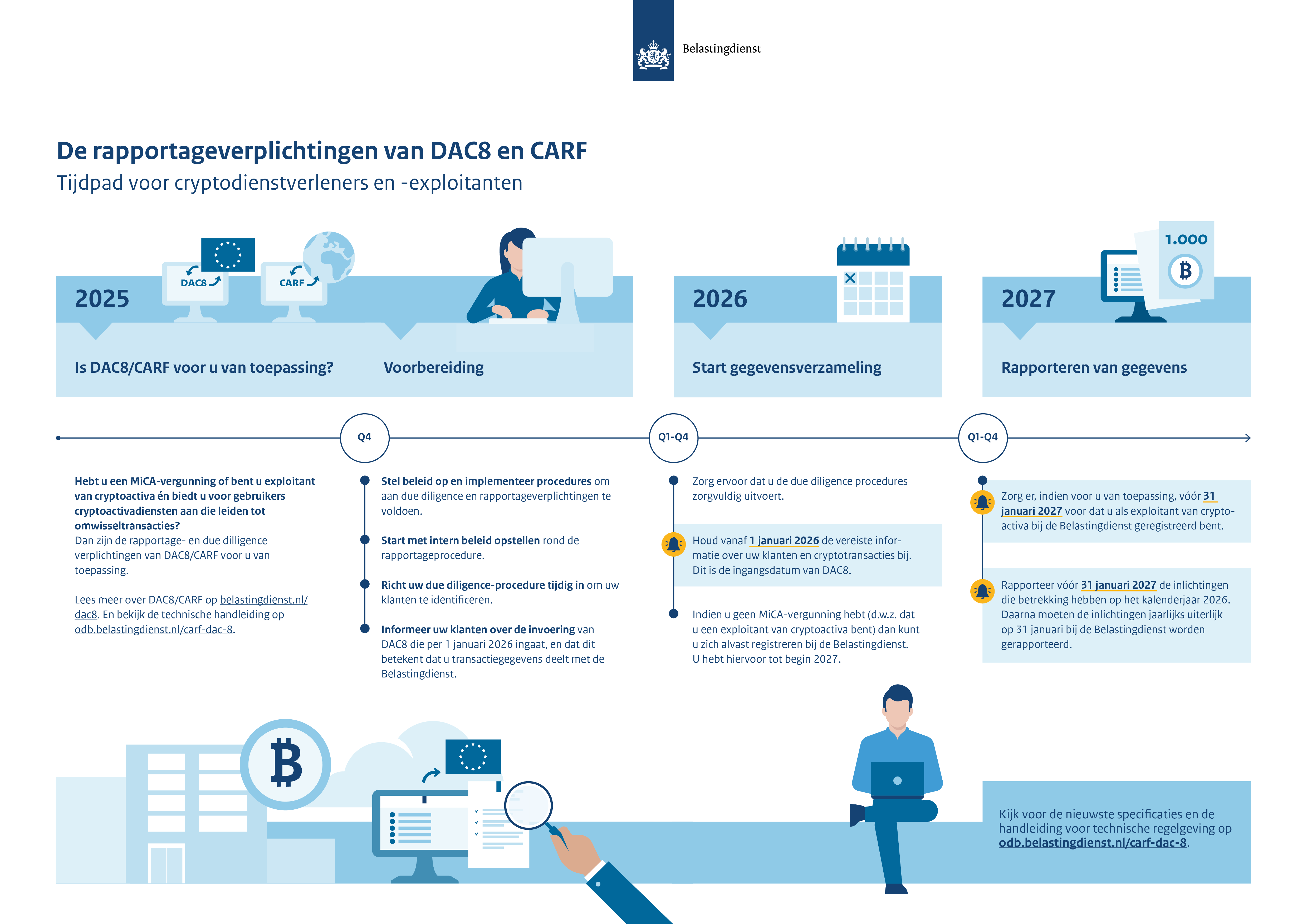

Biedt u cryptoactivadiensten aan? Dan kunt u zich via het Registratieformulier DAC8 bij de Belastingdienst registreren als exploitant van cryptoactiva.

U moet uw organisatie registreren als u:

- geen geldige MiCA-vergunning hebt, of

- geen andere bestaande vergunning zoals beschreven in artikel 60 MiCAR hebt

Hebt u een van deze vergunningen? Dan hoeft u het formulier niet te gebruiken.

Vanaf 1 januari 2026 bijhouden gegevens

U start met het bijhouden van gegevens over uw klanten vanaf 1 januari 2026. Deze gegevens moet u daarna uiterlijk 31 januari 2027 aan ons doorgeven.

De volgende informatie moet u onder andere over uw klanten bijhouden en doorgeven:

- Identificerende gegevens (naam, adres, fiscale woonplaats(en) en fiscaal identificatienummer).

- Omwisseltransacties van cryptoactiva naar andere cryptoactiva of fiat geld (zoals euro’s of dollars).

U moet rapporteren over de soort crypto, de soort omwisseltransactie, het aantal eenheden, het brutobedrag en de reële marktwaarde. - Overboekingen van crypto tussen gebruikers via een cryptodienstverlener, waarbij de cryptodienstverlener niet kan vaststellen of het om een omwisseltransactie gaat.

U moet rapporteren over de soort crypto, de soort overboeking, de waarde van de transactie en het aantal overboekingen. - Overboekingen naar wallets waarvan de cryptodienstverlener niet kan vaststellen of die worden aangehouden bij een andere cryptodienstverlener.

U moet rapporteren over de soort crypto, de soort overboeking, de waarde van de transactie en het aantal overboekingen. - Retailbetalingstransacties van meer dan $ 50,000 (zoals in het CARF staat) of het equivalent daarvan in een andere valuta.

Waar moet u rapporteren?

In welk land u moet rapporteren is afhankelijk van de vraag of u als cryptodienstverlener of -exploitant beschikt over een MiCA-vergunning. Indien dat het geval is moet gerapporteerd worden in het land dat de vergunning heeft verstrekt.

Waar cryptoexploitanten zonder MiCA-vergunning rapporteren wordt bepaald op basis van de Nexus-regels. In de Handleiding Gegevensaanlevering van in NL-rapporterende aanbieder(s) van cryptoactivadiensten op odb.belastingdienst.nl vindt u meer informatie over deze regels.

Saldigegevens

DAC8 bevat een uitbreiding van de bestaande CRS/DAC2-regelgeving. Daarin zijn indirecte investeringen in relevante cryptoactiva, cryptoderivaten en gespecificeerde e-money producten toegevoegd aan de categorie financiële producten waarover onder CRS/DAC2 gerapporteerd moet worden.

Dit betekent dat vanaf rapportagejaar 2026, afhankelijk van de aangeboden dienstverlening en product, ook saldigegevens jaarlijks per 31 december moeten worden aangeleverd. Houd er rekening mee dat dat u deze extra gegevens rapporteert via het bestaande DAC2/CRS-rapportageformat. Op odb.belastingdienst.nl/bankproducten/ vindt u meer informatie over dit format.

Identificatie van klanten

U moet de identiteit van uw klant vaststellen en verifiëren. Ook stelt u de fiscale woonplaats(en) van uw klant vast met behulp van het self certification formulier (de eigen verklaring) en bepaalt u op basis daarvan of u over deze klant moet rapporteren.

Klanten waarover u moet rapporteren:

- zijn fiscaal woonachtig in een EU-land (DAC8) of in een land buiten de EU dat de multilaterale competente autoriteitenovereenkomst van de CARF heeft getekend

- voeren transacties uit met cryptoactiva, zoals omwisselingen of overboekingen

- hebben geen uitgesloten status (zoals bepaalde overheidsinstanties of beursgenoteerde bedrijven)

Bij het beoordelen van de redelijkheid van de gegevens die de klant heeft ingevuld in de eigen verklaring mag u gebruik maken van informatie die u mogelijk al hebt. Bijvoorbeeld informatie voor de identificatieplicht van de Wet ter voorkoming van witwassen en terrorismefinanciering (Wwft).

Tijdlijn invoering DAC 8

U moet vanaf 1 januari 2026 de gegevens over uw klanten bijhouden. Vanaf 2027 moet u deze informatie jaarlijks uiterlijk op 31 januari aan de Belastingdienst doorgeven.

Daarnaast moet u uw klanten informeren over welke gegevens u aan de Belastingdienst doorgeeft. Dit moet uiterlijk op 31 januari na afloop van het kalenderjaar. U mag zelf kiezen hoe u dit doet.

Wat betekent DAC8 voor gebruikers van crypto?

Voor cryptogebruikers verandert er niets in de fiscale behandeling van crypto. Dat de Belastingdienst informatie uitwisselt, betekent niet automatisch dat de cryptogebruiker belasting moet betalen. Dat hangt af van iemands persoonlijke situatie.

Hebt u nog vragen?

Houd dan deze pagina in de gaten. Wij passen de pagina aan wanneer er meer informatie is over de technische eisen voor gegevensaanlevering, de registratieverplichting en het registratieformulier.

Hebt u inhoudelijke vragen over DAC8/CARF? Stuur dan een e-mail naar dac8@belastingdienst.nl

Infographics

De informatie op deze pagina kunt u ook lezen in de volgende afbeeldingen.

DAC8 en CARF voor cryptodienstverleners en -exploitanten

Rapportageverplichtingen cryptodienstverleners en -exploitanten

Tijdpad DAC8 en CARF